Broșură informativă pentru antreprenorii avizați. Episodul I

O serie de concepte care până mai ieri erau tratate cu o doză considerabilă de superficialitate, prin forța împrejurărilor sunt acum puse sub lupa investigațiilor. De ce ne referim la o forță a circumstanțelor? Pentru că apariția fenomenelor de digitalizare fiscală precum este RO e-SAF-T, RO e-factura ori RO e-TVA, forțează antreprenorii și profesioniștii din domeniul contabil și cel informatic să revizuiască o serie de concepte, problematici, aspecte de bază care suferă o serie de nuanțe sub apanajul acestor paradigme. Această este și situația unuia dintre cele mai populare concepte al contabilității, și anume inventarul. Cei care urmează cursurile unei facultăți de specialitate din domeniul economic, sunt familiarizați cu acest concept încă de la începutul perioadei de studii. Totuși, iată ca realitatea actuală demonstrează faptul că avem nevoie de revizuirea anumitor noțiuni asupra cărora nu demult credeam că deținem controlul. Unul dintre acestea este inventarul intermitent și metoda asociată acestuia. La ce se referă metoda inventarului intermitent și care este incidența acestui concept în contextul RO e-SAF-T, este o nelămurire asupra căreia dorim să aducem lumină în contexte inovative, precum este cel dictat de apariția paradigmelor digitalizării fiscale.

Pe scurt!

Metoda inventarului intermitent. ,,Share location”.

La ce se referă punctual inventarul intermitent?

Procedura pentru metoda inventarului intermitent. Puncte critice

Metoda inventarului intermitent. ,,Share location”.

Ce trebuie să cunoști de la bun capăt, în calitate de conducător de afacere, este faptul că atunci când discutăm despre contabilitatea stocurilor, punem în lumină alegerea metodei de realizare a inventarului. Această metodă este consemnată în cadrul manualului de politici contabile ale entității. Și aici intrăm deja pe un alt teren la fel de puțin explorat la nivel practic de către specialiști. De cele mai multe ori, companiile nu investesc foarte multe resurse pentru a customiza un astfel de manual. Ei bine, metoda inventarul permanent ori a celui intermitent apar menționate în cadrul acestui manual care ar trebui realizat cu foarte multă meticulozitate de către factorii decizionali ai companie printre care se numără și specialiști din cadrul departamentului financiar-contabil al companiei.

Ce mai trebuie să cunoști este faptul că metoda inventarului permanent precum și a inventarului intermitent este asociată contabilității stocurilor. Conform art. 289 din cadrul Reglementărilor contabile privind situațiile financiare anuale și situațiile financiare consolidate asociate Ordinului 1802/2014, contabilitatea stocurilor se poate organiza cantitativ și valoric sau numai valoric, pentru care se utilizează metoda inventarului permanent ori a inventarului intermitent.

La ce se referă punctual inventarul intermitent?

Conform articolul 291 din cadrul aceluiași act normativ menționat anterior, inventarul intermitent face referire la înregistrarea în contabilitate a ieșirilor pe baza inventarului realizat la finele perioadei. Astfel, dacă în cadrul manualului de politici contabile ai consemnat în dreptul metodei de evidență a contabilității stocurilor metoda inventarului intermitent, trebuie să cunoști următoarele aspecte punctuale:

Efectuarea inventarului se realizează faptic în conformitate cu politicile contabile, până cel târziu la finalul perioadei de raportare a obligațiilor fiscale (de exemplu, în cazul aplicării inventarului permanent, la orice moment avem o imagine a stocurilor, atât din punct de vedere cantitativ cât și valoric);

Atunci când efectuezi inventarul stocurilor pe baza metodei inventarului intermitent trebuie să te cadrezi corect în raport cu regulile inventarierii elementelor de activ, capitaluri proprii și datorii;

Nu vei proceda la înregistrarea operațiunii de înregistrare a stocurilor pe seama conturilor din clasa 3, ci le vei trece direct pe cheltuială.

Info point!

Să presupunem faptul că, la data de 15 mai 2025, compania ta achiziționează făină pentru procesul de producție al produselor de patiserie. În acest caz, din punct de vedere contabil, făina reprezintă materie primă, un element indispensabil care asigură continuitatea procesului de producție. Aceasta, este contorizată contabil, prin intermediul contului 301 Materii prime. Acest aspect este însă valabil pentru companiile care aplică metoda inventarului permanent. Dacă însă compania aplică metoda inventarului intermitent, atunci contabilizarea achiziției de materie primă se realizează direct prin intermediul conturilor de cheltuială, și anume 601 Cheltuieli cu materiile prime.

Ieșirile de stocuri la finele perioadei se determină prin inventariere faptică.

Info point!

Dacă te întrebi care este maniera determinării concrete a ieșirilor de stocuri, aceasta se rezumă la următoarea formulă de calcul:

E(stocuri)=(Val. Stocuri inițiale + Val. Intrări de stocuri)-Val. Stocuri la finele perioadei determinată pe bază inventarului intermitent

Unde: E(stocuri) face referire la ieșirile de stocuri

Val. Stocuri inițiale se referă la valoarea inițială a stocului de materie primă

Val. Intrări de stocuri face trimitere la intrările de materie primă înregistrate pe parcursul perioadei de referință

Val. Stocuri la finele perioadei face referire la valoarea de la finele perioadei a stocurilor stabilită pe baza metodei inventarului intermitent

Exemplu pentru clarificare

Să presupunem faptul că la data de 01.05.2025 deținem un stoc inițial de materie primă de 12 000 de lei. În data de 03.05.2025, pe baza facturii de achiziție, înregistrăm intrarea în gestiune a materiei prime în valoare de 2500 de lei. Stocul final, determinat pe baza metodei inventarului intermitent, la finele lunii calendaristice este de 10 000 de lei. Cum determină valoarea ieșirilor pe baza datelor de mai sus?

Pe baza formulei de mai sus, ieșirile de stocuri sunt în valoare de:

E(Stocuri)=(12 000+2500)-10 000=4500 de lei, astfel înregistrăm la finele perioadei de referință o ieșire de stocuri (materie primă) în valoare de 4500 de lei. Aceasta poate fi reprezentată în principiu de darea în consum a materiei prime pentru a susține procesul de producție.

Atenție! Metoda inventarului intermitent nu se utilizează în comerțul cu amănuntul, în cadrul companiilor care aplică metoda global-valorică. Deci dacă faci parte din cadrul acestei categorii de contribuabili, nu vei utiliza metoda inventarului intermitent.

Procedura pentru metoda inventarului intermitent. Puncte critice

Așa cum spuneam pe parcursul materialului, metoda de inventariere a companiei trebuie consemnată în cadrul manualului de politici contabile. În cele ce urmează vom ilustra maniera de conturare a procedurii în ceea ce privește aplicarea acestei metode. Acest aspect îți va oferi o imagine cu privire la liniamentele generale care trebuie surprinse în cadrul acestei proceduri, pentru ca tu să înțelegi concret maniera de aplicare a metodei. În primul rând, procedura pentru metoda inventarului intermitent trebuie să conțină referiri concrete la aspect precum: scop și rol, legislație financiară pe marginea căreia se conturează procedura, domeniul vizat, descrierea efectivă a procedurii precum și documentele justificative, persoanele responsabile de aplicare acestei proceduri și dispoziții finale.

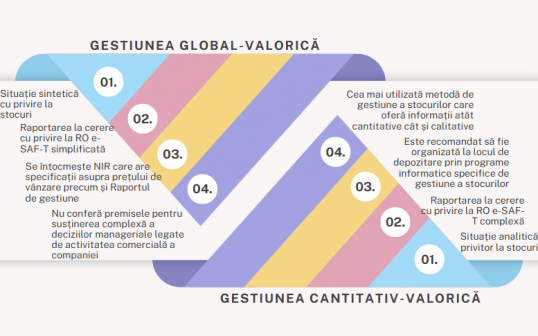

În linii generale, ce ar trebui să cunoști atunci când discutăm despre conturarea unei proceduri cu privire la aplicare metodei inventarului intermitent, raportându-ne punctual la elementele de mai sus, este surprins prin intermediul imaginii de mai jos:

Episodul de astăzi a scos în lumină câteva dintre noțiunile pe care trebuie să le cunoști în calitate de conducător de afaceri, atunci când vine vorba despre aplicarea metodei inventarului intermitent. Totuși, aspectele sunt destul de complexe, motiv pentru care te invităm să rămâi alături de noi pentru a continua discuția asupra problematicii legată de metoda inventarului intermitent. Totul în episodul următor.

Referințe principale de informare

Revista Ceccar Business Magazine, Inventarul permanent versus inventarul intermitent, nr. 7/2018, material în format electronic disponibil la adresa: https://www.ceccarbusinessmagazine.ro/inventarul-permanent-versus-inventarul-intermiten%20t/a/pB0klVeMgbnWYyI4Gvz7.

Codul fiscal din 8 septembrie 2015 (Legea nr. 227/2015), Publicat în MONITORUL OFICIAL nr. 688 din 10 septembrie 2015.

Ordinul nr. 2.861 din 9 octombrie 2009, pentru aprobare Normelor privind organizarea și efectuarea inventarierii elementelor de natura activelor, datoriilor și capitalurilor proprii, Publicat în Monitorul Oficial nr. 704 din 20 octombrie 2009.

Legea contabilității nr. 82 din 24 decembrie 1991 (**republicată**), Publicat în Monitorul Oficial nr. 454 din 18 iunie 2008.

Portal Contabilitate.ro, Spețe din sfera metodei inventarului intermitent, Procedura pentru metoda inventarului intermitent, material în format electronic, disponibil contracost la adresa: https://www.portalcontabilitate.ro/procedura-pentru-metoda-inventarului-intermitent-198069.htm.

Ordinul nr. 1.802 din 29 decembrie 2014 (*actualizat*) pentru aprobarea Reglementărilor contabile privind situaţiile financiare anuale individuale şi situaţiile financiare anuale consolidate, (actualizat până la data de 1 februarie 2017*).

21

MAI

2025