Episodul 1: Gestiunea global-valorică VS gestiunea cantitativ-valorică

Ca antreprenor novice sau dimpotrivă, experimentat, provocările specifice epocii economiei contemporane pot să dețină o notă acutizată din punct de vedere a dificultății expuse. Pentru unii dintre cei care fac parte din peisajul mediului de business problematica gestiunii stocurilor este vitală pentru bunul mers al afacerii. Transformările specifice digitalizării în ansamblu a proceselor de afaceri pun antreprenorii în reală dificultate. Aceștia trebuie să identifice cele mai adecvate instrumente pentru a gestiona eficient schimbarea. Aceste aspecte vizează și problematica gestiunii stocurilor, principalul fenomen cu rezonanță asupra acestora fiind RO e-SAF-T.

Unul dintre aspectele de primă importanță pentru afaceri este reprezentat de gestiunea stocurilor. Lansarea sistemului național RO e-SAF-T redirecționează lumina asupra subiectului. Care este sensul în care această paradigmă redirecționează plenar reflectoarele asupra problematicii RO e-SAF-T? Așa cum știm din materialele postate anterior, declarația de Stocuri a început să fie solicitată de către organele de control fiscal însă nu se bucură de o popularitate foarte crescută în rândul contribuabililor, aspect care îngreunează puțin procesul de întocmire a acesteia. Astfel, declarația SAF-T la cerere cuprinde în manieră exclusivă aspecte legate de situația stocurilor societății sau stocurilor la dispoziția entității, situația mișcărilor privind stocurile funcție de tranzacțiile realizate, opisul tipologiei mișcărilor de stocuri, specificații privind proprietarii stocurilor în cazul stocurilor la dispoziția entității. O influență semnificativă asupra raportării o deține metoda de gestiune utilizată pentru evidența stocurilor.

Pe scurt!

Una dintre provocările problematicii în context RO e-SAF-T

O altă nuanță a problematicii

Metoda cantitativ-valorică pe înțelesul antreprenorilor

Aspecte diferențiale…

Una dintre provocările problematicii în context RO e-SAF-T

Des vehiculată de către antreprenori și validată în mod particular de către specialiști, una dintre cele mai mari provocări ale gestiunii stocurilor pe fondul apariției paradigmei RO e-SAF-T este legată de maniera de lucru din punct de vedere a gestionării informatizate a datelor. O serie de companii gestionează separat stocurile prin intermediul unui soft special conceput pentru gestiunea acestora. Este indicat să obținem asigurări cu privire la maniera performantă de gestiune a datelor legate de stocuri în așa fel încât să acoperim cerințele de raportare specifice acestui spectru. Și aici, echipa Facturis Online se dovedește a fi aliatul potrivit pentru ca problematica gestionării stocurilor pentru îndeplinirea cerințelor declarative să fie tratată corespunzător în așa fel încât declarația informativă D406 care se referă în mod deosebit la raportarea la cerere să îndeplinească atributul complexității și al acurateței din punct de vedere a datelor transmise.

O altă nuanță a problematicii

O altă provocare de același calibru cu cea prezentată anterior face trimitere la metoda utilizată de entitate cu privire la gestiunea stocurilor. Astfel, se conturează cele două metode de evidență, și anume: metoda global-valorică, respectiv, metoda cantitativ-valorică. Fiecare dintre acestea, îmbracă o altă față atunci când vine vorba despre raportarea la cerere cu privire la declarația de Stocuri. Mai multe informații cu privire la aceste aspecte pot fi accesate prin intermediul blogului nostru care conturează elementele de noutate cu privire la incidența tipului de evidență a stocurilor asupra declarației D406. Te provocăm astfel să arunci o scurtă privire asupra postărilor noastre anterioare.

Pentru a înțelege implicațiile celor două metode asupra manierei de întocmire a declarației informative cu privire la Stocuri, trebuie să asimilăm principalele caracteristici ale acestor metode de gestionare a acestora.

În cadrul episodului anterior, am scos în relief principalele caracteristici ale metodei global-valorice. Acestea au fost explicate pe înțelesul antreprenorului, pentru a fi mult mai facil de asimilat de către orice inițiator de afaceri.

Astăzi, prin intermediul acestui material, vom contura cele mai importante caracteristici ale metodei cantitativ-valorice într-o manieră care să faciliteze drumul spre înțelegerea implicațiilor metodei asupra gestiunii de stocuri.

Metoda cantitativ-valorică pe înțelesul antreprenorilor

Ce este bine să știi de la bun început, este faptul că, această metodă are un grad mai ridicat de complexitate decât metoda global-valorică. Și din punct de vedere a volumului de muncă dar și din perspectiva documentelor care necesită întocmite. Totuși, aceasta oferă o imagine transparentă a situației stocurilor prin prisma evidenței detaliate cu privire la elementele legate de gestiunea stocurilor.

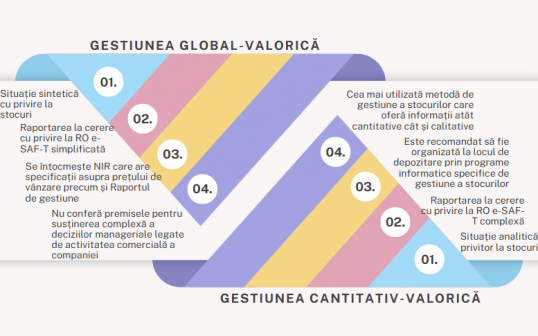

În acest caz, pentru stocuri se întocmește fișa de magazie, spre deosebire de metoda global-valorică unde nu este necesară întocmirea acestui document, doar a Raportului de Gestiune Zilnic. În cadrul fișelor de magazie se înregistrează documentele de intrare și de ieșire cu privire la stocuri evidențiate din punct de vedere cantitativ. Evidența acestora se realizează la locul de depozitare. Ulterior, se realizează centralizarea acestor date în borderouri, care se transmit către departamentul de contabilitate.

Această metodă de evidență a stocurilor se pretează pentru orice tip de entitate, indiferent de caracteristicile stocurilor deținute de aceasta.

În cazul stocurilor care sunt evidențiate prin metoda cantitativ-valorică, în cadrul notei de recepție este menționat doar prețul de achiziție, spre deosebire de metoda global-valorică unde mențiunea prețului de vânzare este obligatorie. Astfel, prețul de vânzare este flexibil, nefiind obligatoriu de menționat în cadrul fiecărui NIR. În acest sens nu se remarcă nicio restricție, modificarea prețului nefiind un aspect necesar de justificat prin intermediul documentelor.

Evidența stocurilor prin intermediul acestei metode conferă posibilitatea cunoașterii situației specifice cu privire la stocuri cu privire la cantități, preț de intrare precum și valoare de ieșire.

Unul dintre avantajele principale ale metodei este legat de posibilitatea urmăririi situației detaliate cu privire la profitul obținut pe fiecare tip de stoc în parte, aspect care contribuie la adoptarea corectă a deciziei de eliminare din gestiune a unui produs neperformant și care nu generează profit pentru entitate.

În mod frecvent, gestiunea stocurilor evidențiate prin intermediul acestei metode este integrată în cadrul modulului de contabilitate, aspect care conferă cunoașterea situației stocurilor la orice moment (numărul de bucăți din fiecare produs precum și valoarea acestuia).

Valoarea produselor se determină funcție de metoda de descărcare a stocurilor. Printre cele mai utilizate metode se remarcă metoda FIFO (primul intrat, ultimul ieșit), metoda LIFO (ultimul intrat, primul ieșit), metoda CPM (costului mediu ponderat). Cea mai utilizată metodă în practica de afaceri este metoda FIFO care presupune descărcarea de gestiune în ordine intrării stocurilor în entitate. Astfel, produsele cu costurile vechi sunt scoase primele din cadrul evidenței. Gestiunea stocurilor prin intermediul acestei metode permite determinarea profitului pe fiecare tip de produs precum și a procentului aferent acestuia din totalul vânzărilor realizate, un aspect crucial pentru definirea strategiei comerciale.

De asemenea, metoda cantitativ-valorică deține un grad de complexitate mai ridicat atunci când discutăm despre transmiterea declarației SAF-T cu privire la stocuri.

Iată mai jos imaginea celor mai importante specificități ale metodei de gestiune cantitativ-valorice:

Fiecare dintre cele două metode de evidență a stocurilor, fie că discutăm despre metoda global-valorică ori cantitativ-valorică sunt utilizate în activitatea practică a afacerilor. Orice entitate, în relație cu necesitățile de informare și cu volumul de muncă alege să utilizeze una dintre aceste mijloace de evidență.

Există totuși unele discuții la momentul actual, în context RO e-SAF-T cu privire la obligativitatea utilizării metodei cantitativ-valorice în detrimentul celeilalte metode, sau viceversa. Deoarece unii antreprenori utilizează metoda global-valorică pentru tipul de activitate derulat, se întreabă dacă aceasta poate îndeplini cerințele de raportare în ceea ce privește solicitările ANAF cu privire la raportarea specială, cea referitoare la stocuri. În altă ordine de idei, dacă gestiunea stocurilor se realizează pe baza metodei global-valorice, nu se pot declara anumite informații complexe cu privire la stocuri. Metoda nu oferă bazele furnizării informațiilor laborioase cu privire la gestiunea stocurilor. Ce este bine să cunoaștem însă, este faptul că legislația în vigoare nu ne obligă să utilizăm metoda cantitativ-valorică. Nu apar modificări de această natură pe fondul implementării RO e-SAF-T. Totuși, este indicat să realizăm o reconfigurare a traseului și să alegem cea mai bună metodă de gestiune, ținând cont de toți factorii care intră în legătură directă cu acest aspect.

Aspecte diferențiale…

Acum că am conturat cele mai importante caracteristici ale celor două metode, finalizăm problematica cu tabloul comparativ dintre aceste două metode de gestiune a stocurilor.

Așadar, acestea fiind spuse încheiem materialul cu recomandarea ca fiecare antreprenor să evalueze parametrii funcționali caracteristici cu privire la stocuri, și funcție de aceștia să adopte cea mai bună decizie privitor la una dintre utilizarea uneia dintre cele două metode, și anume gestiunea global-valorică sau gestiunea cantitativ-valorică.

Referințe principale de informare

Gestiunea stocurilor. Bazele cercetării operaționale, material în format electronic, disponibil la adresa: https://www.asecib.ase.ro/Mitrut%20Dorin/Curs/bazeCO/pdf/53Gest-stoc.pdf.

Codul fiscal din 8 septembrie 2015 (Legea nr. 227/2015), Publicat în Monitorul oficial nr. 688 din 10 septembrie 2015.

Legea contabilității nr. 82 din 24 decembrie 1991, Publicat în Monitorul oficial nr. 454 din 18 iunie 2008.

Ordinul nr. 1802 din 29 decembrie 2014 pentru aprobarea Reglementărilor contabile privind situaţiile financiare anuale individuale şi situaţiile financiare anuale consolidate.

18

MART.

2025