Mapare conceptuală și incidența asupra activității comerciale

Atunci când așezi pe piedestalul activității economice a afacerii tale ipostaza comercială a acesteia privită din multiple unghiuri, o serie de concepte specifice vor ieși în contrast. Gradul de familiarizare a antreprenorilor cu unele dintre aceste concepte, fenomene, procese este semnificativ crescut de vreme ce altele nu se bucură de acest privilegiu. Totuși, și unele și celelalte trebuie să își găsească locul în cadrul manualului de navigare a antreprenorului prin ceea ce propune lumea afacerilor. Rolul nostru este să sporim nivelul de cunoaștere a antreprenorilor în sfera conceptelor economice, pentru ca traseul antreprenorial să fie presărat nu doar cu bune intenții ci și cu acțiuni potrivite. Toate aceste eforturi sunt ghidate de un scop comun: creșterea nivelului de conformitate financiar-contabilă și fiscală. Practic, seria de materiale conturate sub egida manualului antrprenorial vine să întâmpine nevoile reale de informare ale antreprenorilor.

În vizorul antreprenorilor sau deopotrivă a contabililor, nu trebui să se situeze doar noutățile legislative, ci și diverse concepte de bază cu care operează aceștia, legate de modul de întocmire a unui document, circuitul informațional al acestuia, utilitate și scop. Și dacă te gândești la faptul că deja ești familiarizat cu aceste aspecte, precum ai aflat deja și din cadrul materialelor anterioare, unele documente suferă diverse nuanțe pe fondul reformării aspectelor fiscale din sfera afacerilor prin impactul manifestat ca urmare a apariției paradigmelor digitalizării fiscale. Elementele de fond ale documentelor nu au suferit modificări, regulile privind completarea rămân neschimbate. Diferă însă nuanțele structurale ale documentelor, modul în care circulă acestea.

Reminder! Deși am discutat adesea despre impactul implementării sistemului RO e-factura asupra circuitului documentului justificativ denumit factură și care face obiectul principal al platformei, reamintim faptul că regulile circuitului informațional al acestui document justificativ a cunoscut alte nuanțe în noile cadre trasate de digitalizarea prin RO e-factura. Astfel, deși odinioară, factura este predată direct cumpărătorului, fie în format tipizat, fie în format listat din cadrul sistemului informatic, acum, aceasta se descarcă din cadrul platformei RO e-factura, disponibilă prin intermediul site-ului ANAF-ului, direct de către cumpărător, în formatul specific platformei RO e-factura.

Pe scurt!

Care este nuanța corectă în ceea ce privește denumirea documentului Fișa de magazie sau Fișa de produs?

Ce este fișa de magazie?

Care este maniera de înregistrare a datelor în cadrul fișei de magazie?

Ce cuprinde concret fișa de magazie?

Nuanțe ale fișei de magazie în contextul metodei de inventariere

În cadrul cărei subsecțiuni ale raportării SAF-T sunt înscrise informații din cadrul fișei de magazie?

Alte valențe ale fișei de magazie

În cadrul acestui material, a venit rândul plasării pe piedestalul cunoașterii a documentului Fișa de magazie sau Fișa de produs. În primul rând dorim să ne oprim asupra denumirii corecte a documentului.

Care este nuanța corectă în ceea ce privește denumirea documentului Fișa de magazie?

Dacă ne raportăm la actele normative care reglementează aspectele legate de documentele financiar-contabile, și anume Ordinul 2634 privind documentele financiar-contabile alături de anexa corelată la Normele specifice de utilizare a documentelor financiar-contabile, și anume Anexa nr. 2, vom regăsi documentul analizat de noi sub sintagma Fișă de magazie. Codul asociat acesteia este 14-3-8. Așadar, denumirea oficială a documentului este Fișă de magazie. În manieră informată, antreprenorii pot utilia și denumirea de fișă de produs, însă nu regăsim în mod oficial această sintagmă în cadrul actelor normative.

Ce este fișa de magazie?

Fișa de magazie reprezintă un document din spectrul evidenței primare a companiilor, care reflectă aspecte legate de intrări, ieșiri și stocurile finale de bunuri materiale. Fișele de magazie sunt customizate funcție de locul de depozitare a valorilor materiale și funcție de felurile de materiale. Astfel, se întocmește câte o fișă de magazie pentru materialele ordonate pe grupe, conturi și subgrupe, sau în ordine alfabetică.

Dacă deții valori materiale primite spre prelucrare de la terți sau în custodie, atunci va trebui să întocmești fișe de magazie distincte pentru aceste valori materiale. Evidența fișelor de magazie se ține separat de cele aferente propriilor valori materiale.

Care este maniera de înregistrare a datelor în cadrul fișei de magazie?

Înregistrările în cadrul fișei de magazie se realizează document cu document. Aceasta se întocmește într-un singur exemplar, în manieră sistematizată, conform aspectelor precizate mai sus. Informațiile cuprinse în cadrul fișei de magazie se completează de către gestionar sau persoana desemnată, în ceea ce privește aspectele legate de Intrări, Ieșiri și Stoc cu privire la materiale. Fișa de magazie este verificată ulterior de către personalul din cadrul departamentului financiar-contabil.

Ce cuprinde concret fișa de magazie?

Asemenea altor documente din sfera evidenței operative, fișa de magazie cuprinde o serie de elemente obligatorii din punct de vedere structural, și anume:

Denumirea entității;

Număr de pagină;

Magazia;

Materialul (produsul), sub aspectul atributelor legate de sortiment, calitate, marcă, profil, dimensiune;

Preț unitar și unitatea de măsură;

Data, numărul și felul documentului;

Intrările de materiale (produse);

Ieșirile de materiale (produse);

Stocul final al materialelor (produselor);

Data și semnătura de control.

Acestea ar fi principalele elemente care trebuie să fie conținute de către documentul fișă de magazie.

Nuanțe ale fișei de magazie în contextul metodei de inventariere

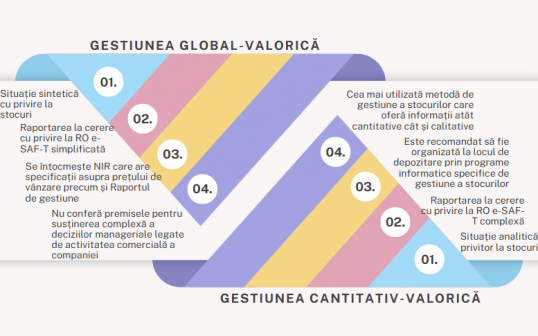

Chiar dacă este un subiect de bază în contabilitatea primară a unei companii, fișa de magazie cunoaște diverse nuanțe în contexte dictate de prezența paradigmelor digitalizării fiscale. Acestea se concentrează în jurul metodei de inventariere, și anume metoda inventarului permanent ori metoda inventarului intermitent. Cu siguranță deja ești destul de familiarizat cu ceea ce presupune metoda inventarului permanent și cea a inventarului intermitent. Astfel, în cazul metodei inventarului intermitent se utilizează fișa de magazie care permite urmărirea stocurilor la nivelul evidenței operative. În schimb, dacă este utilizată cealaltă metodă de inventariere, și anume, metoa inventarului permanent, nu este obligatorie completarea fișei de magazie, întrucât evidența contabilă permite cunoașterea stocului în orice moment. Astfel documentul fișă de magazie cunoaște aceste valențe în contextul celor două metode de inventariere.

Precum am discutat și în cadrul episoadelor care vizau paradigma RO e-SAF-T, cele două metode de inventar manifestă incidență asupra acestei raportări. Astfel, una dintre aceste declarații va cuprinde și aspectele înregistrate în cadrul fișei de magazie.

În cadrul cărei subsecțiuni ale raportării SAF-T sunt înscrise informații din cadrul fișei de magazie?

Pentru conturarea raportării RO e-SAF-T, vor fi utilizate și unele informații cuprinse prin intermediul fișei de magazie. De exemplu, în cadrul subsecțiunii Physical Stocks-MF.PS.12-Unit Price, este consemnat costul unitar folosit pentru evidența stocurilor pe baza informațiilor surprinse în cadrul fișei de magazie. Dacă identificăm variații ale prețului de la o perioadă de referință la alta, atunci acestea vor fi consemnate în cadrul acestor câmpuri așa cum sunt prevăzute în cadrul fișei de magazie.

Dacă îți pui întrebări cu privire la eventuale modificări în structura și fondul fișei de magazie în contexte inovative precum RO e-SAF-T, trebuie să cunoști faptul că aceste elemente nu suportă modificări în noul cadru. Astfel, se ține cont de aceleași reguli privind completarea acestora, consemnate prin intermediul actelor normative.

Alte valențe ale fișei de magazie

Un alt rol important al fișelor de magazie este redat de către semnificația în fluxul informațional al inventarierii. Astfel, normele privind organizarea și efectuarea inventarierii elementelor de activ, capitaluri proprii și datorii aduce mențiuni asupra utilizării fișei de magazie pentru stabilirea rezultatelor inventarierii prin ,,compararea datelor constatate faptic şi înscrise în listele de inventariere cu cele din evidenţa tehnico-operativă (fişele de magazie)”.

De asemenea, înainte de a fixa rezultatele inventarierii se procedează la o analiză a tuturor stocurilor produselor pe baza fișelor de magazie și a soldurilor din contabilitate pentru acele bunuri supuse inventarierii. Deci, documentul devine și un punct de reper pentru una dintre cele mai importante etape ale procedurii de inventariere, și cea care marchează finalitatea procesului. Tot în contextul inventarierii, ca o etapă ce asigură buna organizare a procedurii, se identifică bararea și semnarea fișelor de magazie, la momentul ultimei operațiuni de către comisia de inventariere. În același cadru, dacă membrii comisiei de inventariere sesizează faptul că anumite bunuri din gestiune nu sunt înscrise în cadrul fișelor de magazie sub aspectul intrării și a ieșirilor pe baza documentelor justificative, trebuie să dispună consemnarea acestora.

Acestea ar fi câteva aspecte de bază în ceea ce privește fișa de magazie, noțiuni care trebuie să se regăsească în bagajul informațional al fiecărui antreprenor informat și dedicat pătrunderii semnificației economice a afacerii drulate.

Referințe principale de informare

Ordinul nr. 2.861 din 9 octombrie 2009 pentru aprobare Normelor privind organizarea și efectuarea inventarierii elementelor de natura activelor, datoriilor și capitalurilor proprii, Publicat în Monitorul Oficial nr. 704 din 20 octombrie 2009.

Întrebări frecvente și răspunsuri specifice schemei SAF-T, Document de asistență pentru pregătirea și depunerea Declarației informative D406 fișierul standard de control fiscal (SAF-T) Versiunea 1.2, București, aprilie 2022, material în format electronic, disponibil la adresa: https://static.anaf.ro/static/10/Anaf/Informatii_R/Intrebari_rasp_specifice_SAF-T_v_1_2_200422.pdf.

Ordinul nr. 2.634 din 5 noiembrie 2015 privind documentele financiar-contabile, Publicat în Monitorul Oficial nr. 910 din 9 decembrie 2015.

8

IUL.

2025