Persoanele vizate pentru depunerea declarației începând cu ianuarie 2025

RO E-SAF-T. Numărătoarea inversă

3, 2, 1…

Raportarea SAF-T este aici. Temuta dată de 1 ianuarie 2025 care consemnează etapa ralierii în cadrul raportării SAF-T a companiilor mici a sosit. Pe lângă presiunea adoptării fenomenului, o serie de alte modificări legislative de ultimă oră au luat cu asalt mediul de afaceri din România. Pentru a aduce un fascicul de lumină pe cărarea antreprenorilor anului 2025, blogul nostru a punctat în ultimele luni o serie de aspecte arondate subiectului implementării RO e-SAF-T. Materiale au pus conul de lumină pe aspecte de esență corelate la implementarea fenomenului pentru a facilita adoptarea acestuia de către micile companii. Cele cărora le-a venit rândul transpunerii paradigmei în realitatea practică a afacerilor deținute.

O multitudine de materiale însă de ar fi conturate pe tema digitalizării fiscale, subiectele tot nu ar fi epuizate. Mereu se găsesc note inovative sub care se pot plasa temele modernizării sistemelor digitale fiscale sub egida cărora se află la momentul actual toate companiile. Rămân multe aspecte nedeslușite, multe aspecte neelucidate, multe lucruri neexplorate. Însă în tumultul de informații, prin pași mici, contribuim la solidificarea zidului de apărare în fața tsunamiului informațional care are loc cu o regularitate semnificativă pe terenul practicii de afaceri românesc.

Deoarece problematica RO e-SAF-T aduce o serie de provocări în rândul companiilor mici, cele care trebuie să depună declarația începând cu această lună, vom continua seria materialelor care aduc lumină acolo unde domnește incertitudinea. Subiectul este complex iar aplicabilitatea acestuia și mai complicată.

Pe scurt!

De la abstract la concret

În cazul Caselor de Ajutor Reciproc (CAR) există obligativitatea depunerii D406 începând cu luna ianuarie a anului 2025?

Companiile inactive (cele care nu au derulat activitate economică de la înființare) dar pentru care nu există mențiuni în registrul comerțului privind inactivitatea temporară, sunt obligate la depunerea declarației D406 începând cu luna ianuarie 2025?

Companiile aflate în procedura de radiere voluntară dețin obligativitatea depunerii SAF-T începând cu luna ianuarie a anului 2025?

Companiile aflate în procedura de dizolvare cu lichidare dețin obligativitatea depunerii SAF-T începând cu luna ianuarie a anului 2025?

De la abstract la concret

Adeseori, atributul definitoriu al actelor normative de natură economică este ambiguitatea. Pentru a diminua manifestarea acestuia, culegem spețe concrete de pe terenul practicii de afaceri și oferim soluții personalizate. Totul pentru ca informația să ajungă la tine într-o manieră practică, ușor de asimilat și de aplicat. În această notă, contribuabilii au întrebat iar noi am oferit răspunsuri. Astfel, mai jos vei regăsi tabloul celor mai frecvente semne de întrebare apărute în mintea antreprenorilor cu privire la persoanele vizate la depunerea declarației D406 începând cu data de 1 ianuarie 2025. Situații cu care deținătorii de afaceri se confruntă la momentul actual, spețe care nu găsesc în mod direct rezonanță în cadrul legislației specifice RO e-SAF-T.

În cazul Caselor de Ajutor Reciproc (CAR) există obligativitatea depunerii D406 începând cu luna ianuarie a anului 2025?

Precum menționam anterior, legislația în vigoare nu acoperă totalmente situațiile cu care antreprenorii se pot confrunta real pe terenul pragmaticii. De aceea, este indicat ca fiecare speță să treacă prin lupa analizei. Așadar, pentru a răspunde întrebării de mai sus, este necesar să încadrăm tipul de entitate menționat în cadrul speței în una dintre categoriile fixate de către OPANAF 1783/2021.

Conform Uniunii Naționale a Caselor de Ajutor Reciproc ale Salariaților din România și în acord cu Legea nr. 122/1996 privind regimul juridic al caselor de ajutor reciproc ale salariaţilor şi al uniunilor acestora, Casele de Ajutor Reciproc fac parte din categoria asociațiilor fără scop patrimonial, organizate pe baza liberului consimțământ al salariaților. În această manieră, Casele de Ajutor Reciproc sunt obligate, începând cu data de 1 ianuarie 2025, la depunerea fișierului SAF-T.

Baza legală: Ordinul nr. 1.783 din 4 noiembrie 2021, Anexa nr. 5, alin. (3), lit. p): Următoarele categorii de contribuabili au obligația de depunere a fișierului standard de control fiscal (SAF-T), prin intermediul Declarației informative D406: [……] p) asociațiile/persoanele fără scop patrimonial.

Companiile inactive (cele care nu au derulat activitate economică de la înființare) dar pentru care nu există mențiuni în registrul comerțului privind inactivitatea temporară, sunt obligate la depunerea declarației D406 începând cu luna ianuarie 2025?

Speța de mai sus conturează un regim special al companiilor, situația de inactivitate din punct de vedere a activității derulate. Legiuitorul nu face precizări cu privire la depunerea/nedepunerea declarației SAF-T în situațiile speciale în care se pot afla companiile la un moment dat. Uneori nu este suficient să consultăm izolat un act normativ. Este necesar apelul la o serie de documente de natură legislativă pentru a oferi o soluție relevantă diverselor spețe cu care se confruntă contribuabilul. Art. 101, alin. (4) surprinde regula trasată de Codul de procedură fiscală cu privire la depunerea declarațiilor fiscale pe timpul inactivității temporare înscrise la registrul comerțului de către entități este legată de scutirea de la depunerea declarațiilor fiscale pe durata inactivității temporare începând cu data de 1 a lunii următoare înscrierii menţiunii privind inactivitatea temporară în registrul comerţului. De aici, reiese faptul că dacă societatea (contribuabil mic) se află în inactivitate temporară înregistrată la registrul comerțului cu data de 1 ianuarie 2025, aceasta nu trebuie să depună declarația începând cu luna ianuarie 2025 până la reluarea activității sau expirarea perioadei pentru inactivitate temporară (3 ani). Astfel, doar aceste companii sunt exceptate de la depunerea SAF-T pe toată durata inactivității temporare înscrise la registrul comerțului. În caz contrar, nu există condiții pentru nedepunerea fișierului SAF-T.

Companiile aflate în inactivitate temporară pentru care nu există mențiuni în registrul comerțului sunt obligate la depunerea declarației SAF-T începând cu luna ianuarie a anului curent.

Baza legală: Legea nr. 207/2015 privind Codul de procedură fiscală, art. 101, alin. (4): Entităţile înregistrate în registrul comerţului, pentru care există înscrise menţiuni privind inactivitatea temporară, nu au obligaţia depunerii declaraţiilor fiscale pentru perioada în care se află în inactivitate temporară, începând cu data de 1 a lunii următoare înscrierii menţiunii privind inactivitatea temporară în registrul comerţului.

Companiile aflate în procedura de radiere voluntară dețin obligativitatea depunerii SAF-T începând cu luna ianuarie a anului 2025?

Privitor la excepțiile legate de situații specifice în care se regăsesc anumite companii (lichidare, suspendare), obligația de transmitere a fișierului SAF-T este stabilită de către autoritățile fiscale, fiind publicată prin intermediul site-ului Agenției Naționale de Administrare Fiscală prin intermediul Ghidului contribuabilului privind depunerea declarației informative D406-Fișierul standard de control fiscal (SAF-T).

Companiile aflate în procedura de dizolvare cu lichidare dețin obligativitatea depunerii SAF-T începând cu luna ianuarie a anului 2025?

Ca urmare a analizei prevederilor art. 59 (1) din cadrul Codului de Procedură Fiscală și ale OPANAF 1783/2021 nu există indicii cu privire la nedepunerea declarației informative D406 referitoare la SAF-T de către companiile aflate/intrate în dizolvare cu lichidare. Prin urmare, și aceste entități intră sub incidența actului normativ privind depunerea fișierului începând cu 1 ianuarie 2025.

Baza legală: Legea nr. 207/2015 privind Codul de procedură fiscală, art. 59, alin. 1-5: Contribuabilul/Plătitorul are obligaţia de a depune la organul fiscal central o declaraţie cuprinzând informaţii din evidenţa contabilă şi fiscală, denumită în continuare fişierul standard de control fiscal.

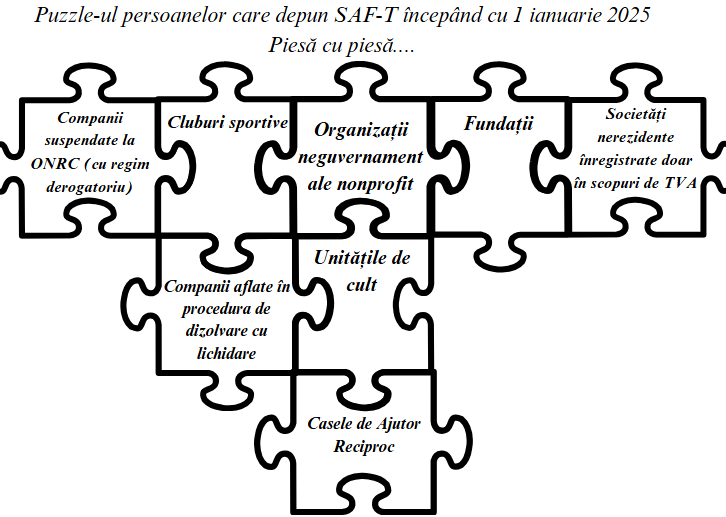

Tabloul persoanelor vizate la depunerea fișierului standard de control fiscal prinde contur piesă cu piesă. Evident, acesta poate suferi o serie de modificări lansate de către autoritățile fiscale. De pildă, la momentul actual, un proiect de act normativ circulă în spațiul public cu privire la scutirea de la depunerea declarației D406 de către unitățile de cult, asociațiile de proprietari care desfășoară comtabilitate în partidă simplă, acestea fiind obligate la transmiterea declarației doar în situația ținerii contabilității în partidă dublă.

Încheiem subiectul de astăzi cu propunerea privind tabloul persoanelor vizate la depunerea fișierului SAF-T din postura de entități mici, începând cu data de 1 ianuarie 2025. Tablou conturat piesă cu piesă, asemenea unui puzzle ce oglindește imaginea depunerii obligatorie a declarației SAF-T începând cu prima zi a acestei luni. Acesta cuprinde situații specifice cu care se confruntă diverși antreprenori și pentru care nu există trimiteri concrete în cadrul legislației în vigoare.

Referințe principale de informare

- Legea nr. 122 din 16 octombrie 1996 (*republicată*) privind regimul juridic al caselor de ajutor reciproc ale salariaţilor şi al uniunilor acestora*), Publicat în Monitorul oficial nr. 261 din 22 aprilie 2009.

- Ordin nr. 1.783 din 4 noiembrie 2021 privind natura informațiilor pe care contribuabilul/plătitorul trebuie să le declare prin fișierul standard de control fiscal, modelul de raportare, procedura și condițiile de transmitere, precum și termenele de transmitere și data/datele de la care categoriile de contribuabili/plătitori sunt, Publicat în Monitorul oficial nr. 1073 din 9 noiembrie 2021.

- Rentrop & Straton, SAF-T pentru contribuabilii mici, Material în format electronic, ISBN 978-606-47-1401-5.

- Codul fiscal din 8 septembrie 2015 (Legea nr. 227/2015), Publicat în Monitorul oficial nr. 688 din 10 septembrie 2015.

- Legea nr. 207 din 20 iulie 2015 privind Codul de procedură fiscală, republicat, cu modificările și completările ulterioare.

IAN.

2025