Raportarea la cerere privitor la RO e-SAF-T presupune atenție sporită din partea celor care începând cu data de 1 ianuarie 2025 intră sub incidența aplicării paradigmei la nivelul proceselor organizaționale. În absența unei caracter recurent privind întocmirea și transmiterea declarației de Stocuri, majoritatea contribuabililor nu explorează suficient maniera de îndeplinire a cerințelor informaționale solicitate de către organele fiscale prin intermediul acesteia. Prin intermediul acestor materiale, am punctat aspectele principale arondate impactului metodei de evidență a stocurilor asupra raportării RO e-SAF-T. În situația în care organele fiscale solicită informații cu privire la Stocuri, contribuabilii trebuie să transmită aceste date asigurându-se că îndeplinesc caracterul corectitudinii și al completitudinii.

Prima parte a articolului:

https://facturis-online.ro/gestiune-stocuri/incidenta-metodei-de-evidenta-a-stocurilor-asupra-raportarii-saf-t-partea-i.html

Pe scurt!

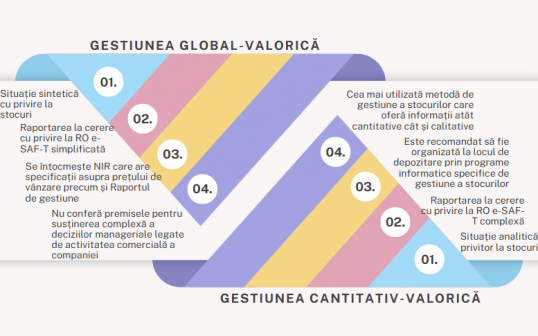

Care sunt aspectele de care trebuie să ținem cont pentru raportarea SAF-T dacă aplicăm metoda global-valorică?

Care sunt aspectele de care trebuie să ținem cont pentru raportarea SAF-T dacă aplicăm metoda cantitativ-valorică?

Nu uita!

Raportat la transmiterea declarației de Stocuri, aceasta se realizează la cererea organelor fiscale într-un termen care nu poate fi mai mic de 30 de zile de la primirea notificării. Este așadar o raportare ce deține caracter special, fiind transmisă de către contribuabili doar la solicitarea ANAF.

Care sunt aspectele de care trebuie să ținem cont pentru raportarea SAF-T dacă aplicăm metoda global-valorică?

Una dintre subsecțiunile principale ale declarației de stocuri este cea legată de Products (Produse). Aceasta face referire strict la bunuri și nu include categoria de marfă. În ceea ce privește SAF-T, această subsecțiune face trimitere la Produse și Servicii. Dacă evidența stocurilor în cadrul companiei tale se realizează pe baza metodei global-valorice, nu trebuie să raportezi date în cadrul acestei subsecțiuni. Ce trebuie totuși ca entitățile să aibă în vedere dacă aplică metoda global-valorică este faptul că este nevoie de completarea altor subsecțiuni ale declarației raportat la mișcarea semnificativă a bunurilor (dacă există), și anume subsecțiunea MovementOfGoods.

Cu privire la obligativitatea utilizării codurilor NC acest aspect îmbracă nuanțe diferite funcție de metoda de evidență a stocurilor utilizată de entitate. Astfel, pentru acele companii în cazul cărora stocurile sunt evidențiate prin metoda global-valorică, nu este obligatorie utilizarea codurilor NC pentru raportarea SAF-T (în subsecțiunea Products). Astfel, în situația utilizării acestei metode, raportarea nu este atât de complexă, excluzând utilizarea codurilor NC și declararea de date în subsecțiunea Products.

Care sunt aspectele de care trebuie să ținem cont pentru raportarea SAF-T dacă aplicăm metoda cantitativ-valorică?

În situația în care compania utilizează metoda cantitativ-valorică, raportarea SAF-T îmbracă atributul complexității. Precum menționam pe parcursul materialului, nu este obligatorie utilizarea metodei cantitativ-valorice de către companii. Este însă indicat să adoptăm o astfel de metodă, pentru situația în care, compania primește solicitare de raportare la cerere a declarației de stocuri. Astfel, este important ca entitatea să fie pregătită pentru a furniza, la cerere, informații cantitative despre stocuri. În acest caz, dacă metoda global-valorică utilizată nu satisface cerințele informaționale ale organelor fiscale cu privire la stocuri, recomandarea este să realizăm tranziția spre metoda cantitativ-valorică. Utilizarea metodei cantitativ-valorice implică optimizarea bazei de date gestionate cu codurile NC, raportat la obligativitatea utilizării acestora în contextul impus de utilizarea metodei, mai ales pentru operațiunile intracomunitare.

Companiile care aplică metoda menționată trebuie să declare în cadrul subsecțiunii Products aspecte legate de materiile prime, materiale consumabile, semifabricate, produse finite, produse reziduale, produse agricole, mărfuri, ambalaje, active biologice de natura stocurilor. Nu sunt incluse în cadrul acestei subsecțiuni aspecte legate de obiectele de inventar, indiferent de statutul acestora raportat la darea în folosință (date sau nu în folosință).

Răspunsul la întrebarea des vehiculată de către cei care încep raportarea SAF-T de la 1 ianuarie 2025 cu privire la obligativitatea realizării tranziției de la metoda global-valorică la cea cantitativ-valorică este NU. Cu certitudine, contribuabilii nu sunt obligați să realizeze trecerea de la metoda global-valorică la cea cantitativ-valorică pe fondul implementării raportării RO e-SAF-T. Ce trebuie totuși să punctăm este legat de faptul că, la cererea organelor fiscale, trebuie să vă asigurați că metoda utilizată poate furniza informațiile solicitate cu privire la stocuri iar în caz contrar, se cere adaptarea modului de lucru. Astfel, dacă evidența stocurilor se realizează pe baza metodei global-valorice iar ANAF nu solicită raportarea secțiunii de stocuri, nu este nevoie să evidențiem intrările și ieșirile distinct la nivelul fiecărui articol. Obligația declarării poate interveni în situația în care organele de control solicită în manieră directă acest aspect.

Un aspect de care trebuie să ținem cont este legat de posibilitatea tehnică de transmitere a declarației de Stocuri, indiferent de metoda utilizată. Dacă entitatea utilizează metoda global-valorică trebuie să se asigure de posibilitatea transmiterii tuturor informațiilor solicitate la cerere de către ANAF cu privire la secțiunea Stocuri. Chiar dacă acest aspect implică tranziția la metoda cantitativ-valorică de gestiune și evidență a stocurilor. De aceea, este important ca fiecare antreprenor să revizuiască maniera de evidență a stocurilor, mai ales prin prisma incidenței pe care aceasta o deține asupra întocmirii raportării la cerere.

Provocările aduse pe scena mediului de afaceri ca urmare a implementării RO e-SAF-T nu trebuie să fie desconsiderate de către antreprenori. Aceasta este o raportare complexă, care presupune o colaborare strânsă între profesionistul contabil și informatician, pentru a asigura o implementare corectă a acestei declarații. Pentru a răspunde la nevoile unei afaceri moderne, programul de facturare și gestiune stocuri Facturis Online este un program complet integrat, care nu doar că rezolvă automat provocările generate de e-Factura, e-Transport și e-SAF-T, dar poți integra ușor toate procesele esențiale ale afacerii, de la gestionarea facturilor și stocurilor, până la reconcilierea automată a plăților și livrărilor, prin integrarea cu bănci, curieri și platforme de comerț online.

Un astfel de program de gestiune stocuri complet integrat pentru afacerea ta, este cheia pentru a fi eficient, competitiv și în conformitate cu legea. Provocările aduse pe scena mediului de afaceri ca urmare a implementării RO e-SAF-T nu trebuie să fie desconsiderate de către antreprenori. Aceasta este o raportare complexă care necesită optimizarea colaborării dintre profesionistul contabil și informatician.

Referințe principale de informare

Ordin nr. 1783 din 4 noiembrie 2021 privind natura informațiilor pe care contribuabilul/plătitorul trebuie să le declare prin fișierul standard de control fiscal, modelul de raportare, procedura și condițiile de transmitere, precum și termenele de transmitere și data/datele de la care categoriile de contribuabili/plătitori sunt obligate să transmită fișierul standard de control fiscal, Publicat în Monitorul oficial nr. 1073 din 9 noiembrie 2021.

Rentrop & Straton, SAF-T pentru contribuabilii mici, Material în format electronic, ISBN 978-606-47-1401-5.

Ghidul contribuabilului pentru pregătirea și depunerea declarației informative D406 fișierul standard de control fiscal (SAF-T).

Întrebări frecvente și răspunsuri specifice schemei SAF-T, Document de asistență pentru pregătirea și depunerea Declarației informative D406 fișierul standard de control fiscal (SAF-T) Versiunea 1.2, București, aprilie 2022, material în format electronic, disponibil la adresa: https://static.anaf.ro/static/10/Anaf/Informatii_R/Intrebari_rasp_specifice_SAF-T_v_1_2_200422.pdf.

24

FEB.

2025