Plurivalența și dinamismul modificărilor legislative caracteristic mediului de afaceri contemporan te fac să te simți adesea asemenea unei bărci aflate în derivă. Afacerea la a cărei cârmă te afli pare destabilizată de modificările care se năpustesc val după val. Parcă toate strădaniile tale de a ajunge la liman nu sunt urmate de nicio izbândă. În tot acest parcurs al maratonului de modificări, am fost alături de antreprenori pentru a facilita navigarea prin multitudinea de modificări cu impact decisiv asupra derulării afacerii. În mod deosebit, am așezat sub lupa investigațiilor, un aspect de actualitate majoră pentru companiile românești. Este vorba despre completarea și depunerea declarației D406 privitoare la fișierul RO e-SAF-T. Complexitatea raportării dă naștere la o mulțime de întrebări care pot să apară în mintea oricărui antreprenor. Pentru a aduce lumină asupra neclarităților este necesar să identificăm cele mai adecvate instrumente de gestionare a schimbării. Pentru a lua pulsul modificărilor de dată recentă te invităm să accesezi materialele postate cu regularitate săptămânală în cadrul blog-ului nostru. Astăzi, așezăm sub lupa analizei un aspect de dată recentă lansat în mediul de afaceri din România.

Pe scurt!

Sub lupa analizei...

Ce a fost…

Ce va fi. Modificare de paradigmă…după perioada de enigmă

Exceptate de la obligativitate

Sub lupa analizei...

Astăzi îți captăm atenția cu un alt element de noutate, care a fost lansat recent de către legiuitor în zona raportării SAF-T. Noutatea este corelată la depunerea fișierului de către companiile mici. Deși în luna decembrie a anului 2024 am predefinit tabloul celor care sunt obligați începând cu luna ianuarie a anului curent la depunerea fișierului SAF-T, totuși fundalul cunoaște o serie de modificări. Acestea izvorăsc din neconcordanțele raportate de către mediul antreprenorial cu privire la imposibilitatea depunerii fișierului în anumite conjuncturi precise. În această manieră, legiuitorul a venit cu o serie de completări la Anexa nr. 5 a Ordinului 1783/2021 privind persoanele obligate la completarea și transmiterea fișierului standard unic de control. Spre deosebire de cele știute până la acest moment, în luna ianuarie a anului curent în spațiul de afaceri au apărut o serie de clarificări cu privire la anumite aspecte asupra cărora domnea incertitudinea.

Ce a fost…

Unul dintre aspectele asupra căruia a domnit incertitudinea a fost corelat la depunerea fișierului SAF-T de către anumite categorii de utilizatori în cazul cărora nu se creau premisele depunerii declarației. Un exemplu concret a fost legat de unitățile de cult, care, conform calendarului implementării erau supuse incidenței depunerii fișierului SAF-T de la 1 ianuarie 2025. Prin prisma atributelor sale, și pe baza normelor stipulate în cadrul Legii nr. 489/2006 privind libertatea religioasă și regimul general al cultelor, unitățile de cult sunt asimilate categoriei de persoane de drept privat și de utilitate publică care sunt considerate asociații cu scop/fără scop patrimonial. Din acest unghi, acestea erau obligate la depunerea fișierului SAF-T începând cu data de 1 ianuarie 2025, conform Anexei nr. 5 a ordinului 1783/2021, pct. 3, lit. o) și p) care vizează ca persoane obligate la depunerea fișierului și asociațiilor cu scop patrimonial, respectiv cele fără scop patrimonial.

Situația se prezenta similar și pentru asociațiile de proprietari, care conform prevederilor enunțate mai sus erau obligate la conectarea la conformitatea fiscală specifică SAF-T începând cu luna ianuarie a anului 2025. Pe aceeași linie discuțională se plasează și persoanele juridice fără scop patrimonial.

Ce va fi. Modificare de paradigmă…după perioada de enigmă

Mai multe atenționări ale mediului de afaceri din România cu privire la enigmele care planau în jurul depunerii fișierului SAF-T pentru anumite categorii de contribuabili incluși inițial în tabloul obligativității depunerii D406 începând cu luna ianuarie a anului 2025 au avut rezonanță în spațiul legislativ producând inițiative de modificare a normelor. De asemenea, cerințele antreprenorilor cu privire la excluderea anumitor categorii de entități obligate inițial la depunerea declarației apar pe fondul existenței anumitor tipuri de companii deja exceptate de la depunerea SAF-T, companii care dețin aceleași atribute cu cele neexceptate. Un paradox am putea spune. Tocmai din aceste rațiuni, vocea antreprenorilor a manifestat ecou pentru schimbarea de paradigmă.

Exceptate de la obligativitate

Precum menționam anterior, revizuirile legiuitorului cu privire la imaginea entităților obligate inițial la depunerea SAF-T începând cu data de 1 ianuarie 2025 au manifestat ecou asupra modificării fundalului fotografiei obligativității conformării fiscale la depunerea declarației SAF-T. Astfel, la începutul lunii ianuarie a anului 2025, Agenția Națională de Administrare Fiscală a lansat în spațiul public proiectul privind modificarea Anexei nr. 5 a OPANAF 1783/2021. Ce vizează acest proiect? În principal este vorba despre clarificarea aspectelor legate de persoanele care nu sunt exigibile la depunerea fișierului SAF-T. Acele entități care inițial figurau pe lista celor obligate la transmiterea declarației D406 începând cu luna ianuarie a acestui an.

Astfel, la data de 3 ianuarie 2025, prin intermediul site-ului ANAF, a fost publicat proiectul de modificare a Anexei nr. 5 a OPANAF 1783/2021, modificare ce vizează 13 categorii de persoane care au fost exceptate de la obligativitatea depunerii D406 de la 1 ianuarie 2025. Dintre acestea, 3 categorii nu figurau inițial pe lista celor care nu erau obligați la transmiterea SAF-T prin intermediul actului normativ de bază. Este vorba despre unitățile de cult, asociațiile de proprietari și persoanele juridice fără scop patrimonial, care prin intermediul actului normativ de înființare ori prin alte regulamente, acte normative ori legi speciale nu dețin obligativitatea organizării contabilității în partidă dublă, folosind un sistem de raportare simplificat. Astfel, prin intermediul proiectului de act normativ, acestea au fost exceptate de la obligativitatea depunerii fișierului SAF-T începând cu data de 1 ianuarie 2025. Aspectul este just, mai ales dacă ne raportăm acele companii a căror caracteristică principală era reprezentată de organizarea evidenței contabile în partidă simplă, precum persoanele fizice autorizate și care de la bun capăt au fost incluse pe lista celor exceptați de la transmiterea fișierului. Astfel, au fost aduse clarificări în mod expres cu privire la cele 3 categorii de entități care au obligația ținerii contabilității în partidă simplă și care, conform proiectului de act normativ, vor fi exceptate de la depunerea fișierului SAF-T începând cu data de 1 ianuarie 2025.

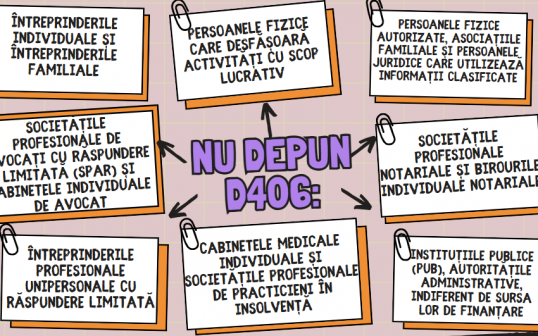

Categoriile de contribuabili enumerați mai sus completează Anexa nr. 5, pct. 4, lit. a)-m), lista care face trimitere la persoanele neobligate la transmiterea declarației D406. O imagine a celor care sunt exceptați de la depunerea SAF-T poate fi vizualizată în cele ce urmează:

O altă clarificare importantă specificată în cadrul acestui proiect este legată de obligativitatea companiilor de menținere a opțiunii de transmitere a acestui fișier, opțiune autonom exprimată. Astfel, acei contribuabili care aleg transmiterea fișierului, nefiind incluși în categoria celor care trebuie să depună D406, trebuie să mențină alegerea făcută indiferent de preferințele ulterioare.

Astfel, imaginea celor care nu sunt obligați la depunerea fișierului SAF-T începând cu data de 1 ianuarie 2025 este completată prin intermediul proiectului de act normativ lansat de către ANAF în luna ianuarie a anului 2025. Ce este bine să menționăm este faptul că acesta nu are până la momentul actual o transpunere concretă la nivelul OPANAF 1783/2021.

Totuși, dacă te afli în postura de entitatea obligată la depunerea SAF-T începând cu acest an, este bine să depui toate eforturilor necesare pentru ca transmiterea fișierului, după expirarea perioadei de grație, să fie un succes și să se realizeze fără prea multe impedimente.

Referințe principale de informare

Legea nr. 489 din 28 decembrie 2006 (*republicată*) privind libertatea religioasă și regimul general al cultelor, publicat în Monitorul Oficial nr. 201 din 21 martie 2014.

Ordin nr. 1783 din 4 noiembrie 2021privind natura informațiilor pe care contribuabilul/plătitorul trebuie să le declare prin fișierul standard de control fiscal, modelul de raportare, procedura și condițiile de transmitere, precum și termenele de transmitere și data/datele de la care categoriile de contribuabili/plătitori sunt obligate să transmită fișierul standard de control fiscal, Publicat în Monitorul oficial nr. 1073 din 9 noiembrie 2021.

Rentrop & Straton, SAF-T pentru contribuabilii mici, Material în format electronic, ISBN 978-606-47-1401-5.

14

FEB.

2025