Facturile sunt acele documente și chiar acele mesaje tipărite sau electronice care, în sensul legii fiscale, îndeplinesc anumite condiții speciale. Facturile se emit, de principiu, pentru livrările de bunuri și prestările de servicii, iar ele stau la baza înregistrării în contabilitate a operațiunilor economice. În articolul de față, am zis că n-ar fi rău să vă prezentăm principalele aspecte în legătură cu facturarea în anul 2020.

Conform Codului fiscal, sunt considerate facturi documentele sau mesajele tipărite sau electronice care îndeplinesc anumite condiții. În plus, orice document sau mesaj care modifică și se referă la factura inițială are exact același regim juridic ca o factură.

„(...) persoana impozabilă are obligația de a emite o factură cel târziu până în cea de-a 15-a zi a lunii următoare celei în care ia naștere faptul generator al taxei, cu excepția cazului în care factura fiscala a fost deja emisă. De asemenea, persoana impozabilă trebuie să emită o factură fiscala pentru suma avansurilor încasate în legătură cu o livrare de bunuri/prestare de servicii cel târziu până în cea de-a 15-a zi a lunii următoare celei în care a încasat avansurile, cu excepția cazului în care factura a fost deja emisă”, este explicat în Codul fiscal.

În esență, facturarea se face în conformitate cu regulile din Codul fiscal, atunci când este vorba de livrări de bunuri și prestări de servicii pentru care locul livrării sau al prestării se consideră a fi România. Dacă locul se consideră a fi altul, atunci facturarea se face conform regulilor statelor membre ale Uniunii Europene în care are loc livrarea sau prestarea.

Factura trebuie emisă către fiecare beneficiar, conform Codului, în următoarele situații:

pentru livrările de bunuri sau prestările de servicii efectuate;

pentru fiecare vânzare la distanță efectuată;

pentru livrările intracomunitare de bunuri efectuate;

pentru orice avans încasat în legătură cu una dintre operațiunile de la primele două puncte.

Important! Factura este, așa cum scrie în Ordinul Ministerului Finanțelor nr. 2.634/2015, un document justificativ în baza căruia se înregistrează în contabilitate operațiunile economice. Acolo unde factura nu este obligatorie, înregistrarea în contabilitate se face în baza contractelor încheiate între părți și a documentelor financiar-contabile sau bancare care să ateste acele operațiuni (aviz de însoțire a mărfii, chitanță, dispoziție de plată/încasare, extras de cont bancar, notă de contabilitate etc.).

Factura fiscala nu este obligatorie uneori

În cazul livrărilor de bunuri sau prestărilor de servicii efectuate de firme și de persoanele fizice autorizate, Codul fiscal prevede că emiterea facturii nu este obligatorie pentru:

livrările de bunuri prin magazinele de comerț cu amănuntul și prestările de servicii către populație, pentru care este obligatorie emiterea de bonuri fiscale;

livrările de bunuri și prestările de servicii, altele decât cele de la punctul unu, furnizate către beneficiari persoane neimpozabile, altele decât persoanele juridice neimpozabile, pentru care este obligatorie emiterea de documente legal aprobate, fără nominalizarea cumpărătorului (transportul persoanelor pe baza biletelor de călătorie sau abonamentelor, accesul pe bază de bilet la spectacole, muzee, cinematografe, evenimente sportive, târguri, expoziții);

livrările de bunuri și prestările de servicii, altele decât cele de la punctele unu și doi, furnizate către beneficiari, persoane neimpozabile, altele decât persoanele juridice neimpozabile, care prin natura lor nu permit furnizorului/prestatorului identificarea beneficiarului (livrările de bunuri efectuate prin automatele comerciale, serviciile de parcări auto a căror contravaloare se încasează prin automate, servicii de reîncărcare electronică a cartelelor telefonice preplătite).

Totuși, factura trebuie emisă dacă beneficiarul cere acest lucru în mod expres. De asemenea, contribuabilul poate opta să emită facturi, chiar dacă beneficiarii nu le cer.

Informațiile obligatorii pentru facturi

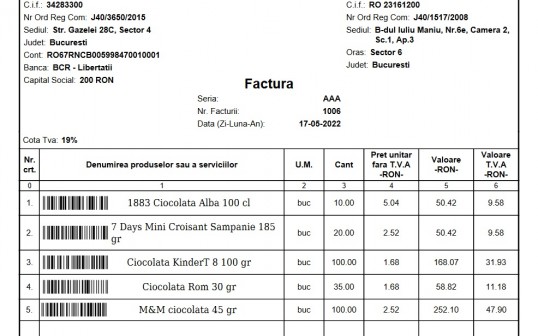

O factură emisă de firme sau de persoane fizice autorizate trebuie să conțină anumite informații obligatorii, este subliniat în Codul fiscal. Acestea sunt următoarele:

numărul de ordine, în baza uneia sau a mai multor serii, care identifică factura în mod unic;

data emiterii facturii;

data la care au fost livrate bunurile/prestate serviciile sau data încasării unui avans, în măsura în care această dată este anterioară datei emiterii facturii;

denumirea/numele, adresa și codul de înregistrare în scopuri de TVA sau, după caz, codul de identificare fiscală ale persoanei impozabile care a livrat bunurile sau a prestat serviciile;

denumirea/numele furnizorului/prestatorului care nu este stabilit în România și care și-a desemnat un reprezentant fiscal, precum și denumirea/numele, adresa și codul de înregistrare în scopuri de TVA, ale reprezentantului fiscal;

denumirea/numele și adresa beneficiarului bunurilor sau serviciilor, precum și codul de înregistrare în scopuri de TVA sau codul de identificare fiscală al beneficiarului, dacă acesta este o persoană impozabilă ori o persoană juridică neimpozabilă;

denumirea/numele beneficiarului care nu este stabilit în România și care și-a desemnat un reprezentant fiscal, precum și denumirea/numele, adresa și codul de înregistrare ale reprezentantului fiscal;

denumirea și cantitatea bunurilor livrate, denumirea serviciilor prestate, precum și particularitățile prevăzute la art. 266 alin. (3) din Codul fiscal în definirea bunurilor, în cazul livrării intracomunitare de mijloace de transport noi;

baza de impozitare a bunurilor și serviciilor ori, după caz, avansurile facturate, pentru fiecare cotă, scutire sau operațiune netaxabilă, prețul unitar, exclusiv taxa, precum și rabaturile, remizele, risturnele și alte reduceri de preț, în cazul în care acestea nu sunt incluse în prețul unitar;

indicarea cotei de taxă aplicate și a sumei taxei colectate, exprimate în lei, în funcție de cotele taxei;

în cazul în care factura este emisă de beneficiar în numele și în contul furnizorului, mențiunea „autofactură”;

în cazul în care este aplicabilă o scutire de taxă, trimiterea la dispozițiile Codului fiscal ori din Directiva europeană 112 sau orice altă mențiune din care să rezulte că livrarea de bunuri ori prestarea de servicii face obiectul unei scutiri;

în cazul în care clientul este persoana obligată la plata TVA, mențiunea „taxare inversă”;

în cazul în care se aplică regimul special pentru agențiile de turism, mențiunea „regimul marjei - agenții de turism”;

dacă se aplică unul dintre regimurile speciale pentru bunuri second-hand, opere de artă, obiecte de colecție și antichități, una dintre mențiunile „regimul marjei - bunuri second-hand”, „regimul marjei - opere de artă” sau „regimul marjei - obiecte de colecție și antichități”, după caz;

în cazul în care exigibilitatea TVA intervine la data încasării contravalorii integrale sau parțiale a livrării de bunuri ori a prestării de servicii, mențiunea „TVA la încasare”;

o referire la alte facturi sau documente emise anterior, atunci când se emit mai multe facturi ori documente pentru aceeași operațiune.

Totuși, atunci când facturile sunt emise în sistem simplificat, informațiile minime necesare sunt următoarele:

data emiterii;

identificarea persoanei impozabile care a livrat bunurile sau a prestat serviciile;

identificarea tipului de bunuri sau servicii furnizate;

suma taxei colectate sau informațiile necesare pentru calcularea acesteia;

în cazul documentelor sau mesajelor tratate drept factură, o referire specifică și clară la factura inițială și la detaliile specifice care se modifică.

În principiu, sumele indicate prin facturi pot fi exprimate în orice monedă, însă valoarea TVA-ului colectat sau de regularizat trebuie să fie exprimată în lei. În plus, de reținut că semnarea și ștampilarea nu reprezintă elemente obligatorii pentru facturi, însă specialiștii atrag atenția că semnarea lor electronică aduce atât reduceri de costuri, cât și o eficientizare a activității zilnice.

„Persoana impozabilă trebuie să asigure stocarea copiilor facturilor pe care le-a emis sau care au fost emise de client ori de un terț în numele și în contul său, precum și a tuturor facturilor primite”, este subliniat în Codul fiscal, cu precizarea că stocarea se face fie în format tipărit, fie în format electronic.

Cum se face corectarea facturilor

Codul fiscal prevede existența a două modalități de corectare a facturilor. Una este pentru cazul în care factura n-a apucat să fie trimisă beneficiarului - factura cu greșeli se anulează și se emite o factură nouă.

Dacă factura fiscala a apucat să ajungă la beneficiar, atunci actul prevede că:

fie se emite o nouă factură care trebuie să cuprindă, pe de o parte, informațiile din factura inițială, numărul și data facturii corectate, valorile cu semnul minus sau, după caz, o mențiune din care să rezulte că valorile respective sunt negative, iar, pe de altă parte, informațiile și valorile corecte;

fie se emite o nouă factură fiscala conținând informațiile și valorile corecte și concomitent se emite o factură cu valorile cu semnul minus sau, după caz, cu o mențiune din care să rezulte că valorile respective sunt negative, în care se înscriu numărul și data facturii corectate.

11

FEB.

2020