Implicații ale sistemului național RO e-Factura asupra decontului precompletat de e-TVA. Ce trebuie să cunoască antreprenorii?

Transmiterea de către autoritățile fiscale, pe data de 5 septembrie 2024, a decontului precompletat (P300) către contribuabilii persoane impozabile plătitoare de taxă pe valoare adăugată a marcat concretizarea funcționalității sistemului RO e-TVA.

Promisiunile lansate în mediul de afaceri în ultimele luni cu privire la implementarea paradigmei au prins într-un final formă. Contribuabilii din categoria menționată au avut primul contact cu documentul care surprinde în cea mai pragmatică manieră paradigma digitală fiscală în sfera TVA-ului.

Maniera de conturare a decontului precompletat de TVA, pe baza informațiilor colectate din cadrul sistemelor RO e-Factura, RO e-Case de marcat, RO e-Transport etc. generează responsabilizarea contribuabililor. Această responsabilizare se produce pe direcția utilizării cu maximă rigurozitate a sistemelor, pe baza respectării tuturor normelor legislative în vigoare.

Astăzi, prin intermediul acestui material vom pune sub lumina reflectoarelor maniera de corelare a informațiilor extrase din sistemului național RO e-Factura cu decontul precompletat de TVA. Ce implicații concrete are sistemul asupra precompletării decontului P300? De ce este important să respectăm prevederile în materie de utilizare a platformei naționale RO eFactura? Unde regăsim în cadrul decontului de TVA informațiile extrase din cadrul RO-eFactura? Acestea alături de alte aspecte de interes pentru tine ca antreprenor care te încadrezi în categoria plătitorilor de TVA, și nu numai, vor fi surprinse în cele ce urmează.

Pe scurt!

- Ce este decontul precompletat de TVA și care este maniera de conturare a acestuia?

- Care este data de transmitere a formularului P300?

- Ce se întâmplă în situația în care sunt constatate diferențe semnificative între D300 și P300?

- Care este incidența sistemului RO e-Factura asupra decontului precompletat?

Ce este decontul precompletat de TVA și care este maniera de conturare a acestuia?

Decontul precompletat de TVA este asociat cu formularul P300 și conține date și informații declarate de către contribuabili în cadrul sistemelor RO e-Factura, RO eTransport, RO e-Sigiliu, RO e-SAF-T, RO e-Case de marcat, sistemul informatic integrat vamal precum și alte sisteme informatice ale Ministerului Finanțelor. Astfel, toate informațiile cuprinse în cadrul decontului au ca sursă datele preluate din cadrul sistemelor enumerate mai sus.

Care este data de transmitere a formularului P300?

Contribuabilii din categoria persoanelor impozabile plătitoare de TVA, au primit primul decont precompletat, în cadrul SPV, pe data de 5 septembrie 2024 cu referire la operațiunile derulate în luna iulie a anului curent. Astfel, începând cu luna septembrie, vei primi în cadrul SPV decontul precompletat, până pe data de 5 a lunii următoare termenului legal de depunere a decontului de taxă pe valoare adăugată, D300. Pe data de 5 octombrie 2024 și-a făcut apariția pentru a doua oară în funcționalitatea sistemului cel de-al doilea decont precompletat.

Ce se întâmplă în situația în care sunt constatate diferențe semnificative între D300 și P300?

Situația ideală este raportată la corelarea datelor din cadrul D300 cu cele din cadrul P300. Dacă sunt identificate diferențe semnificative între cele două deconturi, cel depus de către contribuabil până la data de 25 a lunii următoare perioadei la care se referă, precum și cel precompletat, transmis de către ANAF la data de 5 a lunii următoare termenului legal de depunere a decontului de taxă pe valoare adăugată, D300, atunci, vei primi în cadrul SPV formularul P300_diferențe. Aceasta face referire la Nota de conformare RO e-TVA. Pe scurt, nota de conformare cuprinde rândurile din cadrul decontului unde se identifică diferențe semnificative. De asemenea, se menționează obligativitatea transmiterii unui răspuns cu privire la soluționarea provenienței diferențelor în termen de 20 de zile de la data primirii notificării.

Care este incidența sistemului RO eFactura asupra decontului precompletat?

Cel mai probabil deja ești familiarizat cu maniera de funcționare a sistemului național RO eFactura. Care sunt însă implicațiile directe asupra modului de completare a decontului? Cum te responsabilizează aceste aspecte? Vom prezenta mai jos, pas cu pas, modul de reflectare a sistemului RO e-Factura în cadrul P300. De aici decurge și responsabilitatea deținută de tine ca antreprenor pentru emiterea corectă și transmiterea oportună a tuturor facturilor care fac referire la o anumită perioadă de raportare.

1. Unde regăsim în cadrul decontului precompletat de TVA câmpuri populate cu date provenite din cadrul sistemului RO e-Factura?

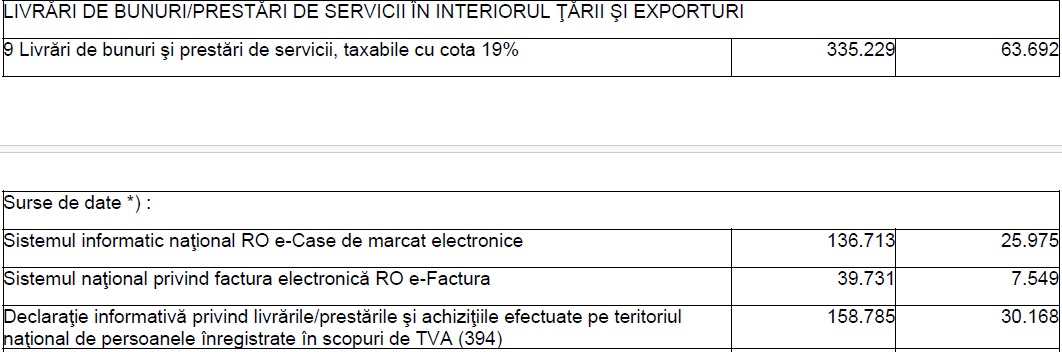

Pentru aceasta, vom ilustra concret un model al decontului de TVA. La secțiunea LIVRĂRI DE BUNURI/PRESTĂRI DE SERVICII ÎN INTERIORUL ȚĂRII SI EXPORTURI, rândul 9 Livrări de bunuri și prestări de servicii, taxabile cu cota 19% regăsim valoarea înscrisă în cadrul P300 de 335.229 lei, TVA 63.692 lei. Cum se ajunge la această valoare menționată în cadrul decontului precompletat?

În cazul nostru, există trei surse de prelevare a datelor, și anume: Date care provin din cadrul sistemului național RO e-Case de marcat, date care provin din cadrul sistemului național RO e-Factura precum și date prelevate din cadrul Declarației informative privind livrările/prestările și achizițiile efectuate pe teritoriul național de persoanele înregistrate în scopuri de TVA (394). Astfel, valoarea globală menționată mai sus este formată din compilarea datelor preluate din cele 3 surse, precum poate fi vizualizat mai jos:

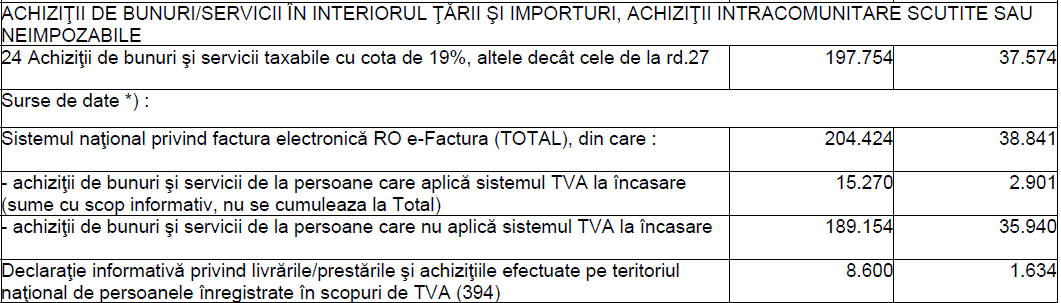

De asemenea, decontul precompletat prezentat mai sus mai cuprinde date preluate din cadrul sistemului RO e-factura pentru următoarele categorii de operațiuni: ACHIZIȚII DE BUNURI/SERVICII ÎN INTERIORUL ȚĂRII ȘI IMPORTURI, ACHIZIȚII INTRACOMUNITARE SCUTITE SAU NEIMPOZABILE, rândul 24 Achiziții de bunuri si servicii taxabile cu cota de 19%, altele decât cele de la rd.27, și rândul 30 Achiziții de bunuri si servicii scutite de taxa sau neimpozabile.

În acest caz, precum putem observa, pe baza informațiilor cuprinse în cadrul decontului precompletat, una dintre cele două surse de prelevare a datelor este sistemul național RO e-Factura, din cadrul căruia este preluată valoarea care coincide achizițiilor de bunuri și servicii. Astfel, valoarea generală preluată din cadrul RO e-Factura este de 204.424 lei, TVA 38.841 lei din care 15.270 lei corespunde achizițiilor de bunuri și servicii de la persoane care aplică sistemul TVA la încasare iar valoarea de 189.154 lei provine din achiziții de bunuri și servicii de la persoane care nu aplică sistemul TVA la încasare.

2. Unde regăsim datele prelevate din cadrul sistemului național RO e-factura care compun decontul precompletat de TVA?

Facturile primite de către contribuabili în cadrul sistemului național RO eFactura constituie singura bază documentară pentru înregistrarea tranzacțiilor în contabilitate. De aici, acestea formează baza de date (facturi emise și primite de către un contribuabil care oglindesc achiziții și, respectiv, livrări de bunuri, servicii) pentru conturarea decontului precompletat de TVA.

3. Unde pot vizualiza contribuabilii raportul privind informațiile preluate din cadrul sistemului național RO e-Factura care stă la baza completării P300?

Toate informațiile care stau la baza întocmirii decontului precompletat sunt cuprinse de 6 rapoarte, regăsite sub denumirea P300_detalii. Contribuabilii pot solicita aceste rapoarte pentru a analiza diferențele transmise prin intermediul Notei de conformare în vederea elaborării Notei justificative. Acestea pot fi regăsite prin accesarea opțiunii Solicitare ETVA din cadrul sistemului RO e-TVA, disponibil prin intermediul SPV.

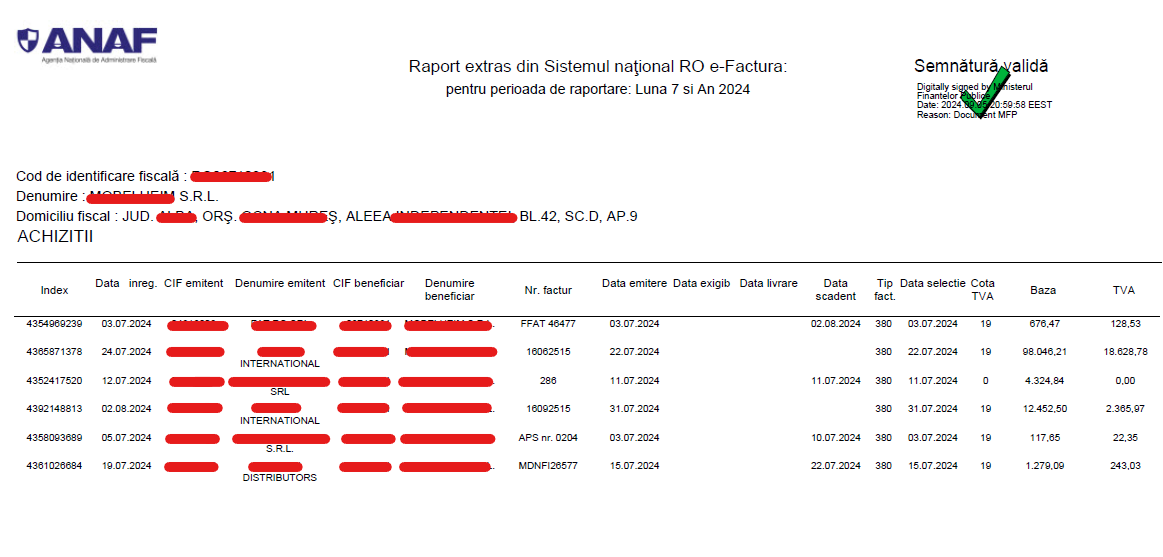

Precum menționam, regăsim 6 tipuri de rapoarte care cuprind toate informațiile extrase din cadrul sistemelor de digitalizare fiscală care stau la baza întocmirii decontului P300. Dintre acestea, te invităm să vizualizezi raportul referitor la datele extrase din sistemul național RO e-Factura. Iată mai jos un extras al acestuia. Acesta stă la baza conturării informațiilor prezentate în decontul precompletat prezentat mai sus.

Precum putem astfel observa, raportul extras din cadrul sistemului național RO efactura surprinde o serie de aspecte corelate la: indexul de încărcare al facturii, data înregistrării, elementele de identificare ale partenerilor, numărul documentului, tipul facturii, cota de TVA, baza impozabilă și valoarea TVA-ului. Totalul facturilor primite de către o entitate prin intermediul SPV formează achizițiile cuprinse în cadrul decontului precompletat, funcție de tipologia acestora.

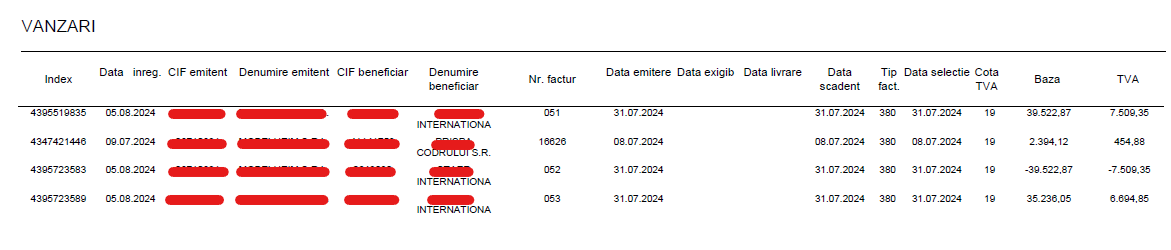

Total facturilor emise de către contribuabil formează categoria vânzărilor exprimate particularizat în cadrul P300.

Important!

Fiecare contribuabil, indiferent de componența vectorului fiscal trebuie să se raporteze cu maximă responsabilitate la utilizarea sistemului național RO eFactura. Aspectul este acutizat pentru persoanele impozabile plătitoare de TVA a cărora efecte ale neutilizării conforme a sistemului poate avea consecințe negative asupra datelor preluate în decontului precompletat de TVA.

Nu uita!

Echipa Facturis Online îți stă la dispoziție cu soluții integrate pentru ca transmiterea facturilor în cadrul sistemului național să nu mai fie un motiv de îngrijorare pentru tine și afacerea ta. De aceea, am integrat pentru tine, în cadrul aplicației de facturare, funcția de transmitere automată a facturilor emise în cadrul sistemului în cea mai simplă manieră.

Referințe principale de informare

- Sistemul național RO e-TVA, disponibil prin intermediul site-ului Agenției Naționale de Administrare Fiscală;

- Ordonanța de urgență nr. 70 din 21 iunie 2024 privind unele măsuri de implementare și utilizare a decontului precompletat RO e-TVA și valorificarea datelor și informațiilor prin implementarea unui sistem de guvernanță specific, precum și alte măsuri fiscale.

OCT.

2024