Ce nu trebuie să omiți din postura de utilizator a sistemului RO e-TVA și noutăți ale momentului cu privire la utilizarea sistemului

Din seria Nu trebuie să….

În ultima perioadă, toate aspectele arondate tematicii care încadrează TVA-ul, au făcut subiectul multor discuții și dispute în rândul practicienilor. Acestea au fost într-o oarecare manieră alimentate atât de activarea anumitor reglementări din sfera RO e-TVA cât și de noile modificări în materie de cote de taxă pe valoare adăugată aplicabile în România de la 1 august 2025. Practic, două luni consecutive, iulie și august, au adus cu sine schimbări cât pentru tot anul. Acutizarea acestora a fost cu atât mai intensă cu cât discutăm despre unul dintre cele mai complexe concepte cu care ,,jonglează” companiile, și anume, taxa pe valoare adăugată.

Readucem în atenția antreprenorilor faptul că sancțiunile privind omiterea reglementărilor în spectrul RO e-TVA au fost activate începând cu data de 1 iulie 2025 pentru persoanele impozabile plătitoare de taxă pe valoare adăugată. De asemenea, impunerea acestora a avut loc și pentru persoanele care aplică sistemului TVA la încasare, începând cu 1 august 2025. Practic, pentru ultima categorie de contribuabili modificările au avut dublă valență: activarea sancțiunilor aferente netransmiterii justificărilor diferențelor identificate între decontul precompletat și cel depus de către aceștia, respectiv modificarea cotelor de TVA. Două modificări cu semnificație profundă care trebuie adresate adecvat pentru menținerea gradului de conformitate fiscală.

Acum că ,,apele s-au mai liniștit” cu privire la marea modificare legată de cotele de TVA iar antreprenorii au înțeles mecanismele raportării la tranzacțiile în derulare atunci când realizează tranziția spre noile cote, propunem conturarea unui minighid care completează seria Nu trebuie să…cu aspecte vitale din spectrul RO e-TVA.

În primul rând, nu trebuie să uiți…

Faptul că actualitatea modernă în materie de digitalizare fiscală este conturată de obligativitatea ralierii la diverse sisteme care sunt parte componentă a reformei. Nicio companie nu mai poate supraviețui astăzi în afara acestor implementări. A fii sau a nu fii? Aceasta este întrebarea în afara contextului digital fiscal. Mai exact, fără RO e-factura, RO e-TVA, RO e-transport, RO e-case de marcat electronice fiscale, RO e-SAF-T, companiile nu mai pot funcționa. Racordarea personalizată la toate aceste paradigme ale modernității nu mai este opțională, este vitală.

Nu trebuie să…

Te descurajezi în traseul racordării la noutățile digitalizării fiscale. Redefinirea de paradigmă este o normalitate a afacerilor momentului iar pasivitatea sau inacțiunea din partea antreprenorilor nu este o soluție. Singura strategie viabilă pe termen lung este mobilizarea pentru atragerea de resurse care să te ajute să susții eficient toate aceste modificări.

Nu trebuie să…

Omiți faptul că actul normativ care reglementează toate aspectele legate de utilizarea sistemului RO e-TVA și apanajul acestuia asupra activității companiilor care se încadrează categoriei plătitorilor de taxă pe valoare adăugată este redat de Ordonanța de urgență nr. 70 din 21 iunie 2024 privind unele măsuri de implementare și utilizare a decontului precompletat RO e-TVA și valorificarea datelor și informațiilor prin implementarea unui sistem de guvernanță specific, precum și alte măsuri fiscale. Acesta reprezintă un reper pentru ceea ce se traduce în termeni de racordare la funcționalitatea paradigmei.

Nu trebuie să…

Te raliezi acestor modificări lansate prin intermediul OUG 70/2024 în situația în care faci parte din categoria persoanelor impozabile neplătitoare de taxă pe valoare adăugată. Astfel, pentru cei care nu includ în cadrul vectorului fiscal această obligație fiscală, nu este necesară racordarea la toate aceste noutăți în materie de RO e-TVA.

Nu trebuie să…

Omiți aspectul interoperabilității datelor declarate în cadrul celorlalte sisteme digitale fiscale care se răsfrâng asupra corectitudinii și transparenței decontului de taxă pe valoare adăugată. Este un element pe care o serie de antreprenori îl omit și apoi ,,se trezesc” cu o serie de neconcordanțe între decontul de taxă pe valoare adăugată depus (D300) și cel transmis de către ANAF (P300). De pildă, în situația în care ai transmis de două ori aceeași factură în cadrul RO e-factura și nu ai realizat eroarea în timp util, decontul de TVA va fi denaturat cu această operațiune iar tu va trebuie să dai explicații ANAF-ului cu privire la această diferență, prin întocmirea Notei de justificare a diferențelor. Astfel, tratează cu responsabilitatea sporită declararea corectă și completă a datelor în cadrul RO e-factura, RO e-transport etc. Acest aspect îți va face viața mai ușoară atunci când discutăm despre decontul de taxă pe valoare adăugată precompletat.

Nu trebuie să…

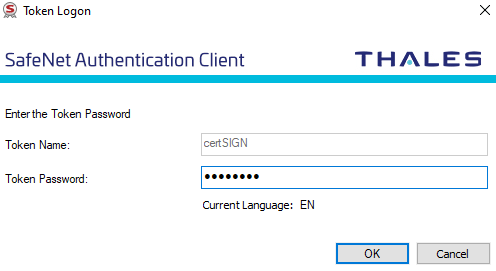

Omiți aspectele legate de logarea în cadrul sistemului RO e-TVA. Pentru reperarea acestui aspect, iată mai jos un minighid de exemplificare a platformei prin intermediul site-ului ANAF.

#1 Conectează-te pe site-ul ANAF, secțiunea https://app.anaf.ro/vdesk/hangup.php3, pe baza certificatului digital calificat;

#2 Introdu parola certificatului digital;

#3 Accesează sistemul RO e-TVA și decontul precompletat

#4 Vizualizează decontul precompletat de taxă pe valoare adăugată;

Nu trebuie să…

Intri în panică dacă primești Notificarea de conformare RO e-TVA. Aceasta trebuie analizată în vederea demarării procesului de identificare a diferențelor și justificare a acestora. La început poate părea dificil să reperezi acele diferențe și să le fundamentezi prin documente, însă pe măsură ce te vei familiariza cu aceste noțiuni, lucrurile vor deveni mai ușoare, prin deprinderea unui flux de lucru specific activității tale.

Nu trebuie să…

Uiți faptul că vei primi decontul de taxă pe valoare adăugată precompletat pentru fiecare perioadă fiscală de raportare până la data de 5 inclusiv a lunii următoare termenului legal privind depunerea decontului de taxă pe valoare adăugată. Practic, acesta va fi încărcat în cadrul sistemului RO e-TVA, conform mențiunilor de mai sus. Primul lucru pe care trebuie să îl faci atunci când vizualizezi pentru prima dată decontul este să îl compari cu ceea ce ai transmis tu prin intermediul declarației D300, la nivel informațional. Conform art. 3, alin. (6), ,,persoanele impozabile înregistrate în scopuri de TVA verifică datele și informațiile precompletate în concordanță cu operațiunile impozabile realizate și starea de fapt fiscală.” Înțelege modul în care acesta este construit, având ca puncte de reper rândurile în care sunt specificate sursele de preluare a informațiilor completate. Încearcă să înțelegi modul în care acesta compilează informațiile preluate din toate sistemele digital-fiscale în care tu ai transmis deja date despre activitatea derulată în perioada de referință. Semnalează erori dacă este cazul și corectează anumite sincope în declararea datelor prin intermediul celorlalte sisteme digital-fiscale.

Nu trebuie să…

Uiți faptul că decontul de TVA precompletat nu te obligă la plata sumelor surprinse ca TVA de plată. În această manieră, documentul nu constituie titlu de creanță, deci nu generează obligații pentru compania în cauză.

Nu trebuie să…

Uiți faptul că, ANAF va transmite Notificarea de conformare RO e-TVA doar în situația în care sunt identificate diferențe semnificative între decontul precompletat și cel depus de către contribuabil. La ce se referă aceste diferențe semnificative? Sau ce face ca o diferență să dobândească acest caracter de ,,semnificativ”? Practic, o diferență devine semnificativă dacă valorile depășesc pragul de semnificație ce îndeplinește condițiile cumulative de minim 20% în cotă procentuală și o valoare absolută de minim 5000 de lei, care rezultă ca urmare a comparării rândurilor din cadrul decontului de taxă pe valoare adăugată depus de către compania ta cu cele din decontul precompletat transmis de către ANAF (se compară sumele din cadrul coloanei de TVA).

Nu trebuie să…

Uiți faptul că după identificarea diferențelor semnificative, vei primi prin intermediul Ro e-TVA, până în data de 5 a lunii următoare termenului legal de depunere a decontului de taxă pe valoare adăugată, Notificarea de conformare RO e-TVA, care generează anumite obligații din partea contribuabilului. Aceste obligații sunt redate de formularea răspunsului la Notificarea de conformare RO e-TVA în termen de 20 de zile de la data primirii notificării.

Nu trebuie să…

Uiți să fii cu ochii în patru pe ultimele modificări. De exemplu, o noutate de ultimă oră care vizează sistemul RO e-TVA și, implicit persoanele impozabile plătitoare de taxă pe valoare adăugată face trimitere la amânarea RO e-TVA până la data de 31.12.2025. Astfel, diferențele identificate prin intermediul Notificării de conformare RO e-TVA nu mai trebuie justificate până la această dată. Este ca o ,,gură de aer curat” pentru contabilii deja suprasaturați de transpunerea la trealitatea practică a afacerilor a tot ceea ce au propus aceste modificări.

Totuși, considerăm faptul că această modificare de ultimă oră nu ,,scutește” antreprenorii de la responsabilitatea explorării modului în care aceștia pot să răspundă cel mai eficient, corect și oportun la Notificarea de conformitate RO e-TVA. Nu aștepta activarea sancțiunilor pentru a începe procesul de conformare. În acest fel, există posibilitatea ca din cauza presiunii acestui aspect, procesul de raliere la normele legislative în materie de RO e-TVA să fie perturbat. În ,,vremuri de liniște” adesea liniaritarea procesului este mult mai ușor de țintit. De aceea, propunerea noastră este să ,,profiți” de toată această perioadă de grație pentru a fundamenta cele mai eficiente și sustenabile modalități de adresare a problematicilor care pot fi întâlnite pe traseul conformării din punct de vedere a utilizării sistemului RO e-TVA.

Îndemnurile din seria Nu trebuie să…încurajează antreprenorii la acțiune pentru ralierea la conformitate legislativă din perspectiva sistemului RO e-TVA. Chiar dacă antreprenorii s-au relaxat ca urmare a apariției noilor reglementări în materie de prelungire a sancțiunilor raportat la anumite aspecte critice din spectrul RO e-TVA, totuși, este bine ca măsurile să fie adoptate din timp.

Referințe principale de informare

- Ordonanța de urgență nr. 70 din 21 iunie 2024 privind unele măsuri de implementare și utilizare a decontului precompletat RO e-TVA și valorificarea datelor și informațiilor prin implementarea unui sistem de guvernanță specific, precum și alte măsuri fiscale.

- Codul fiscal din 8 septembrie 2015 (Legea nr. 227/2015), Publicat în Monitorul Oficial nr. 688 din 10 septembrie 2015.

- Ordonanță nr. 22 din 28 august 2025 pentru modificarea și completarea Legii nr. 227/2015 privind Codul fiscal, Publicat în Monitorul oficial nr. 806 din 29 august 2025.

SEPT.

2025