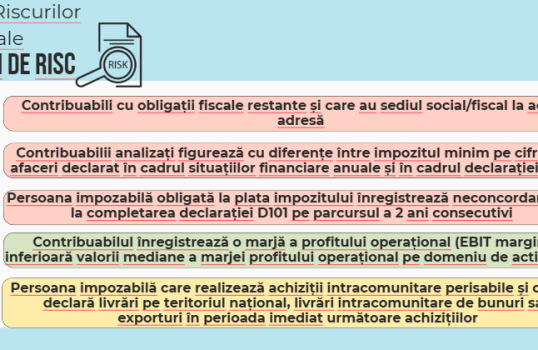

Cele mai importante modificări din spectrul TVA-ului. Minighidul antreprenorului anului 2025

Ne aflăm în cea de-a doua jumătate a anului calendaristic 2025 și antreprenorii stau cu sufletul la gură în așteptarea altor modificări de impact pentru afacerea lor. Anul 2025 nu a fost unul tocmai facil pentru marea majoritate a companiilor. Acesta a stat sub egida transformărilor care au necesitat eforturi susținute în sens multidisciplinar. Vorbim astfel despre colaborări cu specialiști din domeniul financiar-contabil, fiscal și informatic. O relație tripartită care a făcut posibilă adresarea eficientă, oportună și sustenabilă a acestor transformări.

Chiar dacă cei mai mulți antreprenori din spațiul pragmatic al afacerilor nu agreează ideea de modificări constante cu impact major asupra derulării activității companiilor, totuși acestea sunt o realitate care nu poate fi negată. Situația este acutizată de faptul că mediul economic este bombardat aproape lună de lună cu noi modificări legislative. Unii se simt pe bună dreptate debusolați, evitând complet aspecte importante legate de previziuni, prognoze și prospecții cu privire la activitatea derulată, având în vedere dificultatea cu care acest aspect poate deveni realitate, în contexte atât de dinamice din punct de vedere legislativ.

Una dintre aspectele centrale ale unei afaceri autohtone și care se află permanent sub egida diverselor modificări este reprezentată de taxa pe valoare adăugată. Ultima perioadă de timp a fost marcată de o serie de modificări din spectrul acesteia sau propuneri de astfel de modificări cu incidență directă asupra impozitului.

Și deoarece inclusiv la acest moment, antreprenorii se simt asaltați de o serie de lansări cu propuneri de modificări ale actelor normative în vigoare, propunem să fixăm câteva noțiuni pe care le cunoaștem la momentul actual cu privire la taxa pe valoare adăugată. De asemenea, vom puncta un element de noutate care a apărut în aceste zile cu privire la unul dintre plafoanele care intră în incidență directă cu TVA-ul și cu activitatea derulată de către IMM-uri.

Pe scurt!

Repere privind plafoanele de TVA

O altă modificare recentă de impact pentru companii din spectrul TVA-ului

La ce se referă pe scurt acest regim de scutire de TVA?

Repere privind plafoanele de TVA

Înainte de a puncta una dintre aspectele de ultimă oră din spectrul taxei pe valoare adăugată cu impact major asupra derulării activității companiei tale, propunem să conturăm imaginea plafoanelor la ora actuală raportat la TVA.

- Aplicarea regimului special de scutire: persoanele impozabile a căror cifra de afaceri anuală, declarată sau realizată, nu depășește plafonul de 300 000 de lei (echivalentul a 88 500 euro calculat la cursul de schimb al BNR la data aderării României în UE). Practic, dacă cifra ta de afaceri anuală nu depășește acest plafon, nu trebuie să te înregistezi la persoană impozabilă plătitoare de TVA. Cu alte cuvinte, statusul vectorului fiscal cu privire la acest impozit rămâne neschimbat până la depășirea acestui plafon, și anume: persoană impozabilă neplătitoare de TVA. Cadrul legal: 310, alin. (1) din cadrul Legii nr. 227/2015 privind Codul Fiscal.

- Aplicarea sistemului TVA la încasare: persoanele impozabile a căror cifră de afaceri în anul calendaristic precedent nu a depășit plafonul de 4 500 000 de lei. Cadrul legal: 282, alin. (3), lit.a) din cadrul Legii nr. 227/2015 privind Codul Fiscal.

- Înregistrarea ca plătitor de TVA în cazul efectuării unei achiziții intracomunitare de bunuri (pentru neplătitorii de TVA): 10 000 de euro, echivalentul a 34 000 de lei aplicabil în cursul unei an calendaristic. Cadrul legal: 268 alin. (4) lit. b) din Codul fiscal.

- Modificarea perioadei fiscale privind declararea obligațiilor raportat la taxa pe valoare adăugată: se realizează trecerea la raportarea trimestrială a TVA-ului în cazul persoanei impozabile care în cursul anului calendaristic precedent înregistrează o cifră de afaceri care nu a depășit plafonul de 100 000 de euro (calculați la cursul de schimb din ultima zi a anului precedent). Cadrul legal: art. 322, alin. (2) din cadrul Legii nr. 227/2015 privind Codul Fiscal.

Acestea ar fi cele 4 repere de care trebuie să ții cont la reconfigurarea activității companiei tale sub egida taxei pe valoare adăugată.

Cunoaștem faptul că ultimele luni au stat sub egida modificărilor din perspectiva taxei pe valoare adăugată. Am discutat pe parcursul mai multor materiale despre modificarea cotelor de TVA și incidența acestui aspect asupra activității derulate de către companii. Astăzi, ne vom opri asupra altei modificări inițial cu caracter de propunere de modificare legislativă, ulterior concretizată în cadrul unui act normativ oficial de modificare a Codului Fiscal. Este vorba despre modificarea plafonului de TVA precizat la punctul 1 din cadrul listei de mai sus.

O altă modificare recentă de impact pentru companii din spectrul TVA-ului

Inițial cu caracter de propunere lansată prin intermediul Proiectului Ordonanță pentru modificarea și completarea Legii nr.227/2015 privind Codul fiscal la data de 20 august 2025 și ulterior concretizată prin Ordonanța 22/2025 pentru modificarea şi completarea Legii nr. 227/2015 privind Codul fiscal, publicată în Monitorul Oficial, Partea I nr. 806 din 29 august 2025, se remarcă o altă modificare cu privire la plafoanele de TVA.

Această modificare face referire la majorarea plafonului de scutire de TVA la 395 000 de lei. Practic, acesta crește de la 300 000 cât era anterior la 395 000 de lei. Pentru IMM-uri această modificare este binevenită, în sensul în care acestea nu mai trebuie să stea mereu ,,cu ochii în patru” pentru a urmări partea de facturare în așa fel încât să nu depășească plafonul.

În acest fel, articolul 310, alin. (1) se modifică astfel: ,,Persoana impozabilă stabilită în România conform art. 266 alin. (2) lit. a), a cărei cifră de afaceri anuală, declarată sau realizată, nu depăşeşte plafonul de 395.000 lei, poate aplica scutirea de taxă, denumită în continuare regim special de scutire, pentru operaţiunile prevăzute la art. 268 alin. (1), cu excepţia livrărilor intracomunitare de mijloace de transport noi, scutite conform art. 294 alin. (2) lit. b)”. În această manieră, prin depășirea acestui plafon contribuabilii trebuie să solicite înregistrarea în scopuri de taxă pe valoare adăugată. Această solicitare trebuie să se realizeze cel târziu la data depășirii plafonului. Conform art. 310, alin. (6), sistemul de taxare se aplică din momentul depășirii noului plafon, ,,începând cu tranzacţia care conduce la depăşirea plafonului”.

Modificările cu privire la majorarea plafonului sunt valabile începând cu luna septembrie a anului 2025 (1 septembrie 2025).

La ce se referă pe scurt acest regim de scutire de TVA?

Dacă te întrebi care este valența regimului de scutire și cum se transpune acesta în practica de afaceri, iată pe scurt semnificația acestuia. Acest regim se traduce în termeni de imposibilitate a colectării TVA-ului de către companii pentru livrări de bunuri ori prestării de servicii efectuate, precum și imposibilitate a deducerii taxei pe valoare adăugată. Creșterea plafonului la 395 000 de lei simplifică procesul de înregistrare în scopuri de TVA. De exemplu, dacă ai depășit în luna august 2025 plafonul de 300 000 de lei (cel anterior apariției noului act normativ) nu va trebuie să începi derularea procedurii pentru înregistrarea în scopuri de TVA, decât la momentul depășirii noului plafon anual de scutire de 395 000 de lei.

De asemenea, dacă până la data de 1 septembrie 2025 te-ai înscris deja ca persoană impozabilă plătitoare de TVA în urma depășirii plafonului de 300 000 de lei, ai posibilitatea de a solicita, începând cu data de 1 septembrie 2025, ieșirea din cadrul sistemului, până la depășirea noului plafon.

Modificările din sfera taxei pe valoare adăugată manifestă o incidență considerabilă asupra spațiului de afaceri din România. Aceste modificări sunt cu atât mai important cu cât manifestarea lor este în dublu sens: atât pentru companii cât și pentru consumatorii finali.

Adevărul este că modificările legislative pare că au luat cu ,,asalt” mediul de afaceri actual. Este necesar ca antreprenorii să fie permanent pregătiți pentru orice tip de schimbare pentru a o adresa în cel mai eficient mod posibil.

Referințe principale de informare

- Codul fiscal din 8 septembrie 2015 (Legea nr. 227/2015), Publicat în Monitorul Oficial nr. 688 din 10 septembrie 2015.

- Ordonanță nr. 22 din 28 august 2025 pentru modificarea și completarea Legii nr. 227/2015 privind Codul fiscal, Publicat în Monitorul oficial nr. 806 din 29 august 2025

- Site-ul Ministerului Finanțelor, Comunicat de presă-Suport fiscal pentru întreprinderile mici prin modificări de legislație: Crește plafonul de scutire de TVA, de la 300.000 lei la 395.000 lei, disponibil la adresa: https://mfinante.gov.ro/despre-minister/-/asset_publisher/uwgr/content/suport-fiscal-pentru-c3-aentreprinderile-mici-prin-modific-c4-83ri-de-legisla-c8-9bie-cre-c8-99te-plafonul-de-scutire-de-tva-de-la-300.000-lei-la-395.000-lei?_com_liferay_asset_publisher_web_portlet_AssetPublisherPortlet_INSTANCE_uwgr_assetEntryId=16187047&_com_liferay_asset_pub%20lisher_web_portlet_AssetPublisherPortlet_INSTANCE_uwgr_redirect=https%3A%2F%2Fmfinante.gov.ro%2Fdespre-minister%3Fp_p_id%3Dcom_liferay_asset_publisher_web_portlet_AssetPublisherPortlet_INSTANCE_uwgr%26p_p_lifecycle%3D0%26p_p_state%3Dnormal%26p_p_mode%3Dview%26_com_liferay_asset_publisher_web_portlet_AssetPublisherPortlet_INSTANCE_uwgr_cur%3D0%26p_r_p_resetCur%3Dfalse%26_com_liferay_asset_publisher_web_portlet_AssetPublisherPortl

SEPT.

2025