Trecerea la statutul de persoană impozabilă plătitoare de TVA. Actualitate în limite și plafoane

Minighid de informare privind taxa pe valoare adăugată (TVA). (Aproape) tot ce trebuie să cunoști din postura de antreprenor. Episodul II

Lumea antreprenorială din care faci parte este dominată de cifre. Concepte transpuse în cifre, declarații fiscale codate prin cifre, rapoarte populate cu cifre. Adesea, descifrarea codurilor aferente multiplelor fenomene ce caracterizează afacerea derulată de tine, este o provocare prea mare pentru a fi asumată individual. Cheia decodării cifrului constă în conturarea de parteneriate consolidate cu persoane specializate în gestionarea schimbării.

Multiplele modificări legislative care intervin cu o regularitate crescută pe scena antreprenorială impactează maniera de raportare la procesele de afaceri. În tumultul de schimbări, trebuie ,,să fii mereu în gardă” pentru a nu rata noi termene, plafoane și limite, care odată omise compromit aspectul legalității și conformității afacerii tale. Evident, nu intră totalmente sub responsabilitatea ta informarea permanentă cu privire la aceste modificări, însă este bine să le cunoști pentru a face parte din categoria antreprenorilor racordați la actualitate extrem de volatilă din acest punct de vedere și a putea lua permanent ,,pulsul” schimbărilor specifice afacerii tale.

Din episodul anterior, am adus sub lumina reflectoarelor unul dintre cele mai importante concepte ale mediului de afaceri, și anume taxa pe valoare adăugată. Un concept uneori dificil de asimilat de către antreprenorii aflați la început de drum antreprenorial, sau dimpotrivă și de către cei cu ,,ani de experiență în spate”. Astfel, prin exemple concrete am diferențiat cele 4 tipuri de TVA într-o manieră mai ușor de asimilat de către antreprenori.

În episodul de astăzi ne vom ocupa de aspecte pragmatice privitor la trecerea de la statutul de neplătitor de TVA la cel de plătitor de taxă pe valoare adăugată. Pentru aceasta, vom răspunde punctual la cele mai des adresate întrebări de către antreprenori în sfera taxei pe valoare adăugată.

Cum devin plătitor de taxă pe valoare adăugată?

În primul rând este necesar să clarificăm ce reprezintă o persoană impozabilă plătitoare de taxă la valoare adăugată. O persoană impozabilă care se încadrează categoriei de plătitor al taxei pe valoare adăugată este o companie a cărei componență în ceea ce privește vectorul fiscal include și acest tip de impozit și care deține în mod direct anumite obligații declarative în legătură cu acesta. Astfel, în acest sens persoanei juridice îi revine obligația colectării și achitării taxei pe valoare adăugată, a regularizării acesteia, și a respectării obligațiilor privind întocmirea decontului de taxă pe valoare adăugată aferent formularului D300, urmată de plata acestuia (dacă discutăm despre tva de plată).

Privitor la posibilitatea de a fi încadrat la categoria persoanelor impozabile plătitoare de taxă pe valoare adăugată, aceasta are două nuanțe:

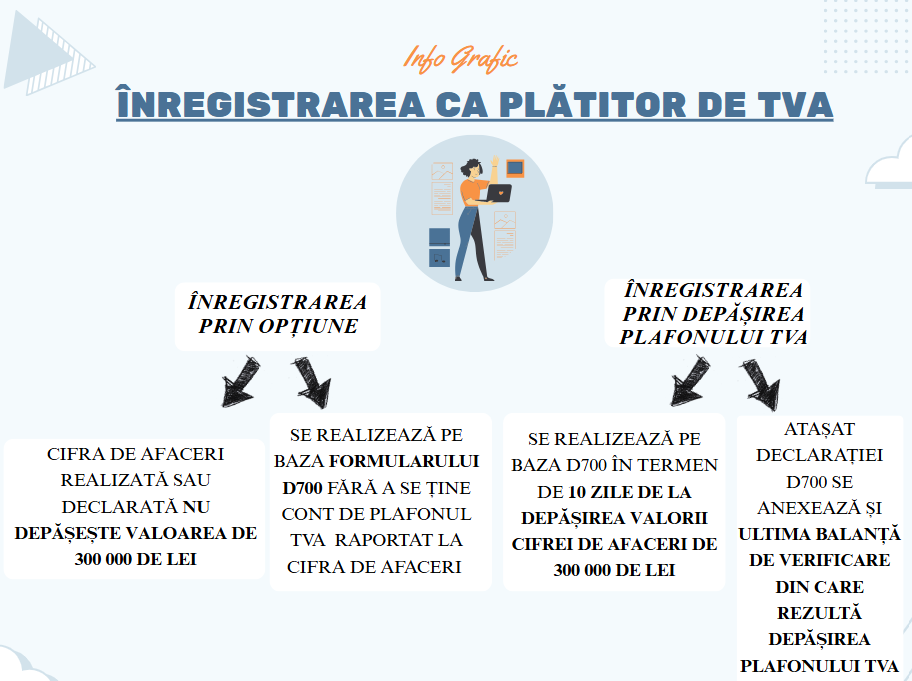

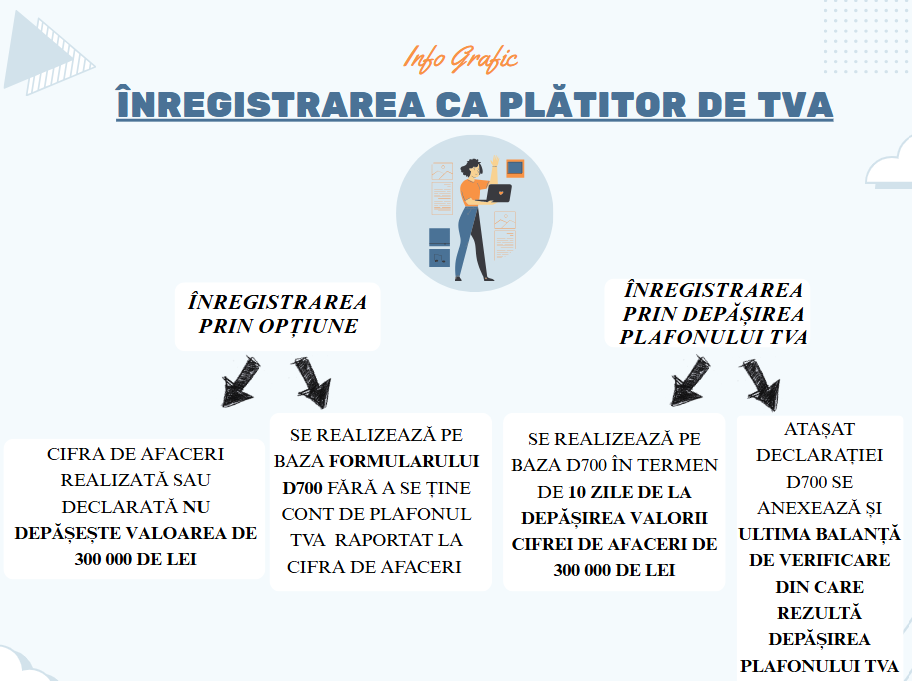

- Încadrarea la plătitor de TVA prin opțiune;

- Trecerea la categoria plătitorilor de TVA prin depășirea plafonului cifrei de afaceri.

Dacă discutăm despre cea de-a doua modalitate a tranziției de la persoană impozabilă neplătitoare de TVA la persoană impozabilă plătitoare de TVA trebuie să cunoști următoarele aspecte:

- Trecerea în categoria plătitorilor de TVA se realizează în prin depășirea plafonului TVA

Info point!

Plafonul de TVA face referire la valoarea cifrei de afaceri care delimitează cele două categorii de companii: plătitorii de TVA VS neplătitorii de TVA. Pentru ca o persoană juridică să treacă la categoria plătitorilor de TVA trebuie să depășească plafonul de 300 000 de lei raportat la cifra de afaceri.

În această manieră, orice companie care depășește acest plafon, este obligată să realizeze tranziția spre categoria persoanei impozabile plătitoare de TVA. Există bineînțeles o procedură specifică pentru a realiza această tranziție. După acest moment, contribuabilului îi survin o serie de obligații declarative în legătură cu taxa pe valoare adăugată.

Info point!

Dacă te întrebi care este documentul prin intermediul căruia ești obligat să declari aderarea la noul statut al companiei tale, te afli la locul potrivit. Dacă firma a cărui antreprenor ești a depășit plafonul privind TVA ești obligat la declararea noului status și asumarea obligațiilor declarative. Urmărește exemplul de mai jos pentru clarificare.

Exemplu din practica de afaceri a companiei

Compania Z SRL cu obiect de activitate în sfera prestării serviciilor de curățenie, persoană impozabilă neplătitoare de TVA, a înregistrat până la data de 15 martie 2025 o valoare a cifrei de afaceri de 354 000 de lei. Pentru ralierea la conformitate, în termen de 10 zile de la momentul depășirii plafonului de TVA, adică până pe data de 25 martie 2025, compania Z SRL trebuie să depună formularul 700 Declaraţie pentru înregistrarea/modificarea în mediu electronic a categoriilor de obligaţii fiscale declarative înscrise în vectorul fiscal conform cu OPANAF nr. 252/24.02.2025. Societatea Z SRL va începe raportarea cu privire la taxa pe valoare adăugată începând cu prima zi a lunii calendaristice următoare celei în care plafonul a fost depășit, în cazul nostru 1 aprilie 2025. După consemnarea modificărilor în cadrul D700, aceasta se transmite prin intermediul mijloacelor electronice la distanță, urmând să fie prelucrată de către organele fiscale. Ultima variantă a formularului este din data de 24.04.2025 și poate fi descărcată prin intermediul site-ului Agenției Naționale de Administrare Fiscală, prin accesarea link-ului: https://static.anaf.r o/static/10/Anaf/Declaratii_R/700.html.

Atenție! Recipisa declarației D700 va conține un mesaj text care face mențiuni asupra statusului documentului: în prelucrare de către organele fiscale. Ulterior, contribuabilul înregistrat în scopuri de TVA va primit un certificat special întocmit pentru reflectarea noului statut. (certficat de înregistrare în scopuri de TVA).

Breaking news!

Un element de ultimă oră în ceea ce privește plafonul de TVA ce marchează trecerea către statutul de persoană impozabilă plătitoare de TVA a fost lansat recent în cadrul mediului de business prin intermediul unui proiect de ordonanță de urgență. Astfel, în data de 7 martie 2025, prin intermediul site-ului Ministerului Finanțelor, în cadrul secțiunii Transparență decizională, proiecte de acte normative, regăsim OUG privind modificarea și completarea Legii nr. 227/2015 privind Codul Fiscal. Astfel, punctul 16 al proiectului de act normativ propune modificarea art. 310, alin. (1), (2) și (6). În linii mari, proiectul propune creșterea plafonului de TVA de la 300 000 de lei la 395 000 de lei. Actualmente, Codul Fiscal obligă contribuabilii la înregistrarea în scopuri de TVA în termen de 10 zile de la data depășirii plafonului. Proiectul de lege însă stabilește ca cel târziu la data depășirii plafonului să se realizeze înregistrarea în scopuri de TVA. Această modificare ar intra în vigoare cu data de 1 aprilie 2025 însă totuși nu apare nicio variantă concretă transpusă la nivelul Codului Fiscal la acest moment.

În conformitate cu alin. (1) al art. 310 din cadrul Legii nr. 227/2015 privind Codul Fiscal, persoanele impozabile care nu depășesc plafonul de TVA raportat la cifra de afaceri anuală declarată sau depășită în valoare de 300 000 de lei, pot să aplice regimul de scutire de taxă.

Dacă discutăm despre varianta înregistrării prin opțiune ca plătitor de TVA, aceasta poate fi realizată atât de către SRL-uri cât și de către PFA-uri fără a fi atinsă condiția legată de valoarea minimă a cifrei de afaceri.

Info Point!

Așa cum deja ai reținut, pentru înregistrarea companiei tale ca persoană impozabilă plătitoare de TVA este nevoie să completezi și să transmiți electronic D700 alături de alte documente atașate acestuia. Cel mai frecvent, ANAF îți va solicita și ultima balanță de verificare din care rezultă depășirea valorii minime a cifrei de afaceri, și anume 300 000 de lei. Chiar dacă deții acest document cu caracter provizoriu (nedefinitivat), ANAF va fi interesat doar de valorile înscrise în clasa 7 de conturi, cele care compun cifra de afaceri, în acest caz specific.

Pentru clarificarea conceptului de tranziție spre categoria de persoană impozabilă plătitoare de taxă pe valoare adăugată, te invităm să urmărești graficul de mai jos:

Astfel, imaginea de mai sus surprinde cele două laturi ale aspectului redat de înregistrarea unei persoane impozabile ca persoană impozabilă plătitoare de TVA.

În final este bine să știi faptul că, la un anumit moment, compania condusă de tine se va afla în situația în care va trebui să realizeze această tranziție spre categoria plătitorilor de taxă pe valoare adăugată. Pentru moment, materialul nostru expune condițiile actuale pentru realizarea tranziției. Acestea pot suferi o serie de modificări de-a lungul timpului, modificări care trebuie să fie în permanență sub atenția antreprenorilor.

Referințe principale de informare

- Codul fiscal din 8 septembrie 2015 (Legea nr. 227/2015), Publicat în MONITORUL OFICIAL nr. 688 din 10 septembrie 2015.

- Site-ul Ministerului Finanțelor, Ghidul privind taxa pe valoare adăugată, material în format electronic, disponibil la adresa: https://www.mfinante.gov.ro/static/10/Mfp/legislatie/Ghid_TVA_parteaI.htm.

APR.

2025