5 aspecte pe care trebuie să le cunoști despre sistemul RO e-TVA în anul 2025

Numeroase companii autohtone își derulează activitatea într-un ritm rupt parcă din filmele de acțiune. Ba chiar unii antreprenori asimilează background-ul pe fondul căruia se desfășoară activitatea economică a afacerii lor cu unul desprins din filmele SF. Deși poate părea puțin îndrăzneață asemănarea, totuși, realitatea nu este departe de această abordare.

Digitalizarea fiscală la care au fost expuse companiile în ultima perioadă de timp se poate subscrie cu brio unui asemenea cadru dominat de dinamism, suspans, incertitudine și plurivalență. Accentul direcționat spre extrapolări, speculații și încercări ale reconcilierii antreprenorului cu necunoscutul de natură digitală fiscală pare că se pliază pe un fond al ficțiunii. Inexistența concordanței dintre practica afacerilor și realitate adâncește și mai mult contrastele. Afacerea ta poate să urmeze două căi: fie te raliezi la calea succesului fie o iei de la 0. Depinde de tine și de veleitățile deținute în direcția gestionării schimbării. Un lucru însă este cert: este normal să resimți o presiune considerabilă pe fondul multiplelor modificări anunțate a fi implementate în mediul de business din România. Nimeni nu se simte confortabil în prezența schimbării.

Unul dintre sistemele care au indus o stare de neliniște permanentă în cadrul mediului de afaceri a fost reprezentat de fenomenul RO e-TVA. Încă de la momentul propunerii lansării acestuia, antreprenorii au fost reticenți cu privire la utilitatea și aplicabilitatea acestuia în sfera mediului de afaceri autohton.

Cu caracter preponderent experimental și cu scop de familiarizare, în luna septembrie a anului 2024 sistemul RO e-TVA a devenit funcțional pentru contribuabilii persoane impozabile plătitoare de TVA. În această manieră, companiile au primit pe data de 5 septembrie, prin intermediul Spațiului Privat Virtual, primul decont precompletat de TVA aferent formularului P300 alături de Nota de conformare, pentru situația identificării necorelării datelor din cadrul decontului transmis de către contribuabil prin intermediul formularului D300 Decont de taxă pe valoare adăugată. Mențiunea cu privire la caracterul experimental este legată de amânarea obligativității transmiterii către autoritățile fiscale a justificărilor diferențelor identificate pe baza Notei de conformare RO e-TVA.

Ce se modifică în anul 2025 cu privire la această problematică și ce ar trebui să intre în atenția antreprenorilor? În cadrul acestui material, vom puncta principalele aspecte de care este nevoie să ții cont pentru a te conforma la noutățile RO e-TVA.

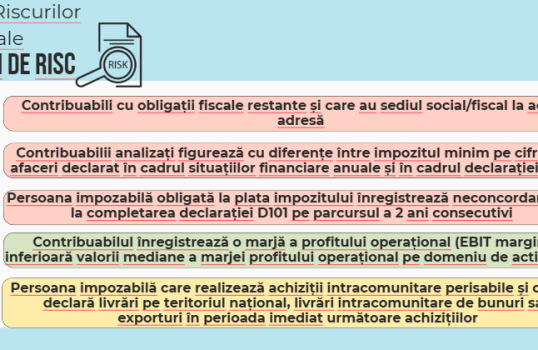

1. Valențele Notei de conformare asupra stabilirii indicatorilor de risc

Impactul Notei de conformare asupra activității financiar-contabile și fiscale a companiei tale este unul semnificativ. Neconformarea contribuabililor la cerințele privind netransmiterea sau nerespectarea termenului de transmitere a Notei de conformare RO e-TVA, nefurnizarea sau furnizarea parțială pentru clarificarea diferențelor pentru valorile precompletate în cadrul formularului P300 și cele completate de către contribuabil prin intermediul formularului D300 poate fi concretizată în atribuirea unui anumit nivel de risc persoanei impozabile. Acest nivel de risc fiscal pentru nivelul de declarare al taxei pe valoare adăugată dă tonul efectuării inspecțiilor fiscale.

Bine de știut!

Procesul de selecție a persoanelor impozabile înregistrate în scopul de TVA în vederea efectuării controlului fiscal sau controlului antifraudă are la baza nivelul de risc stabilit în urma analizei de risc.

Cele două situații în care o persoană impozabilă plătitoare de TVA prezintă un risc de rambursare necuvenită de TVA sunt legate de:

- nu elaborează și nu transmit un răspuns la Nota de conformare RO e-TVA;

- se regăsesc în situația în care au fost identificate diferențe semnificative și nu transmit informații care să cuprindă date concludente ca răspuns la Nota de conformare RO e-TVAce pot conduce la restituirea unor sume necuvenite și concomitent existența riscului unor fapte de evaziune fiscală.

Atenție!

Data de la care Nota de conformare RO e-TVA manifestă valențe asupra stabilirii indicatorului de risc fiscal este 1 iulie 2025. Astfel, beneficiezi de o perioadă de grație pentru a intra în grațiile sistemului RO e-TVA.

2. Obligativitatea transmiterii rezultatelor verificării realizate asupra diferențelor transmise prin Nota de conformare RO e-TVA

Bine cunoscut de către antreprenori la momentul actual, transmiterea justificării diferențelor existente între P300 (decontul precompletat de TVA) și D300 (decontul de taxă pe valoare adăugată depus de către contribuabil) reprezintă una dintre manifestările sistemului național RO e-TVA. Contribuabilii trebuie să transmită justificări în termen de 20 de zile de la momentul primirii Notei de conformare RO e-TVA în cadrul SPV.

Atenție!

Reglementarea cu privire la transmiterea explicațiilor cu privire la soluționarea diferențelor identificate prin intermediul Notei de conformare RO e-TVA intră în vigoare doar de la data de 1 iulie 2025.

Cu toate că valabilitatea acestei norme se raportează la data de 1 iulie 2025, recomandarea este ca entitățile să înceapă să transmită aceste Note de justificare pentru a se familiariza cu maniera de identificare a sursei diferențelor. Nu este un proces tocmai facil. Astfel, trebuie realizate o serie de verificări interne și corelații care să conducă la un răspuns clar și bine fundamentat cu privire la diferențele identificate. Chiar dacă presupune timp suplimentar, iar aceasta este una dintre cele mai mari provocări ale celor care gestionează activitatea financiar-contabilă a companiilor, recomandarea principală este legată de conturarea răspunsurilor la diferențele transmise prin intermediul Notei de conformare cu scopul familiarizării contribuabililor cu procedura de identificare a neconcordanțelor, chiar înainte de data de la care nerespectarea acestei prevederi implică apariția efectelor nefavorabile.

3. Repercusiuni ale netransmiterii rezultatului verificărilor realizate asupra diferențelor specificate în cadrul Notei de conformare. Răgaz pentru aplicarea sancțiunilor cu privire la neconformarea RO e-TVA

De cele mai multe ori, aplicarea sancțiunilor în situația neconformării la legalitate fiscală impulsionează factorii decizionali ai companiilor să se ralieze cu celeritate la modificările lansate în direcția reglementării activității afacerilor. Cu privire la sistemul RO e-TVA, sancțiunile se rezumă la aplicarea amenzilor pentru netransmiterea în termen de 20 de zile de la momentul primirii Notei de conformare RO e-TVA a explicațiilor cu privire la diferențele constatate între P300 și D300. Astfel, se aplică următoarele amenzi:

| Contribuabili mari | 5000-10 000 de lei |

| Contribuabili mijlocii | 2500-5000 de lei |

| Alte persoane juridice | 1000-2500 de lei |

| Persoane fizice | 1000-2500 de lei |

Atenție!

Reglementarea cu privire la aplicarea amenzilor pentru nerespectarea prevederilor în sfera RO e-TVA intră în vigoare doar de la data de 1 iulie 2025.

4. Modificări ale sistemului care vizează plătitorii de taxă pe valoare adăugată care aplică sistemul de TVA la încasare

Dacă faci parte din categoria persoanelor impozabile care aplică sistemul TVA la încasare este bine să ții cont de următoarele aspecte cu privire la implementarea sistemului RO e-TVA. Intră în vigoare începând cu data de 1 august 2025 următoarele prevederi:

- transmiterea notificării cu privire la diferențele identificate între P300 și D300 pe baza Notei de conformare de către autoritățile fiscale prin intermediul mijloacelor electronice (deși decontul precompletat de TVA a fost transmis și acestor categorii de entități începând cu luna septembrie a anului 2024);

- amânarea obligativității transmiterii Notei de justificare cu privire la sursa diferențelor consemnate în cadrul Notei de conformare RO e-TVA până la data de 1 iulie 2025; începând cu această dată se transmite Nota de justificare a diferențelor în termen de 20 de zile de la momentul primirii notificării;

- analiza răspunsului la Nota de conformare și dispunerea măsurilor legale de către ANAF se amână până la data de 1 august 2025;

- Nota de conformare nu se ia în considerare la stabilirea indicatorilor de risc până la data de 1 august 2025;

- amânarea aplicării sancțiunilor în situația netransmiterii răspunsului la Nota de conformare în termen de 20 de zile de la primirea acesteia pentru data de 1 august 2025;

- nefurnizarea sau furnizarea parțială a informațiilor cu privire la clarificarea diferențelor dintre valorile precompletate în cadrul P300 și cele transmise de către contribuabil în D300 nu reprezintă indicator de risc pentru nivelul de declarare a taxei pe valoare adăugată până la data de 1 august 2025.

5. Optimizarea sistemului RO e-TVA

Un ultim aspect pe care trebuie să îl punctăm este legat de faptul că sistemul RO e-TVA este în curs de optimizare în anul 2025. Cum? Prin îmbunătățirea parametrilor de performanță a sistemelor pilon care stau la baza implementării acestuia. Astfel, de la 1 ianuarie 2025 sunt încadrate în cadrul sistemului RO e-Factura și facturile emise în relația de tip B2C. Imaginea tranzacțiile realizate de companii se întregește astfel, și implicit, imaginea taxei pe valoare adăugată colectată se îmbunătățește, fiind cuprinse în cadrul decontului precompletat și facturile emise către persoanele fizice. De asemenea, începând cu 1 ianuarie 2025, companiile mici sunt obligate la depunerea fișierului SAF-T, aspect care crește gradul de acuratețe a decontului precompletat de TVA.

Provocările întâmpinate de contribuabili la justificarea diferențelor care rezultă din compararea celor două deconturi nu trebuie trecute cu vederea. Complexitatea sistemului datorat interconectării la celelalte paradigme digitale fiscale produce un val de conștientizare în rândul antreprenorilor din România spre direcția sporirii gradului de raliere la noutățile lansate permanent în cadrul mediului de afaceri autohton.

Amânarea anumitor obligații raportat la îndeplinirea rigorilor sistemului RO e-TVA conferă timp contribuabililor pentru a înțelege mai bine mecanismele de funcționare a sistemului și a aplica cu succes prevederile în vigoare.

Referințe principale de informare

- Ordonanța de urgență nr. 70 din 21 iunie 2024 privind unele măsuri de implementare și utilizare a decontului precompletat RO e-TVA și valorificarea datelor și informațiilor prin implementarea unui sistem de guvernanță specific, precum și alte măsuri fiscale.

IAN.

2025