F4109. Pașii necesari de parcurs pentru completarea și transmiterea formularului

Acutizarea procesului de digitalizare fiscală a companiilor modifică fundalul obligațiilor declarative arondate acestora funcție de vectorul fiscal ori alte caracteristici specifice. Depunerea unor declarații, precum este cea legată de transmiterea datelor privind utilizarea aparatelor de marcat electronice fiscale (A4200) ies de sub egida contribuabilului odată cu apariția paradigmei informaționale moderne raportată la RO e-case de marcat electronice fiscale. Aspect justificat pe fondul multiplelor beneficii generate de apariția paradigmelor modernității asupra aspectelor fiscale ale afacerilor. Deși contribuabilii se așteaptă la simplificarea masivă a schemei declarative sub impactul apariției tehnologiilor informaționale moderne, totuși, unele aspecte relaționate la activitatea/inactivitatea aparatelor de marcat electronice fiscale rămân sub responsabilitatea contribuabilului. Este și cazul formularului F4109, care trebuie transmis cu o regularitate lunară de către acei contribuabili care dețin aparate de marcat electronice fiscale dar nu le utilizează într-o anumită perioadă de referință.

Anterior, am adus în atenția antreprenorilor rolul formularului F4109 pe fondul digitalizării fiscale accelerate. Este redefinit acest rol în contextul apariției paradigmei RO e-case de marcat electronice fiscale? Își menține formularul F4109 relevanța în contextul digitalizării fiscale? Cum se integrează F4109 în procesul digitalizării AMEF-urilor? Care este impactul transmiterii F4109 asupra muncii activității profesionistului contabil și care este interconexiunea cu alte paradigme ale digitalizării fiscale? Dacă dorești să afli răspunsul la toate aceste întrebări, accesează materialul pe tema F4109. Rol manifestat pe fundalul implementării paradigmelor digitalizării fiscale publicat prin intermediul blogului nostru.

Având în vedere că am punctat obligativitatea transmiterii de către contribuabili a formularului F4109, prin intermediul acestui material dorim să conturăm un minighid al transmiterii acestuia. Iată așadar cei 5 pași pe care trebuie să îi parcurgi pentru a completa și transmite formularului F4109.

Etapele transmiterii formularului F4109

În continuare, vom ilustra maniera concretă de transmitere a formularului F4109 în situația inactivității aparatului de marcat electronic fiscal în cadrul unei perioade de referință.

Iată, concret, pașii pe care trebuie să îi parcurgi pentru transmiterea formularului F4109:

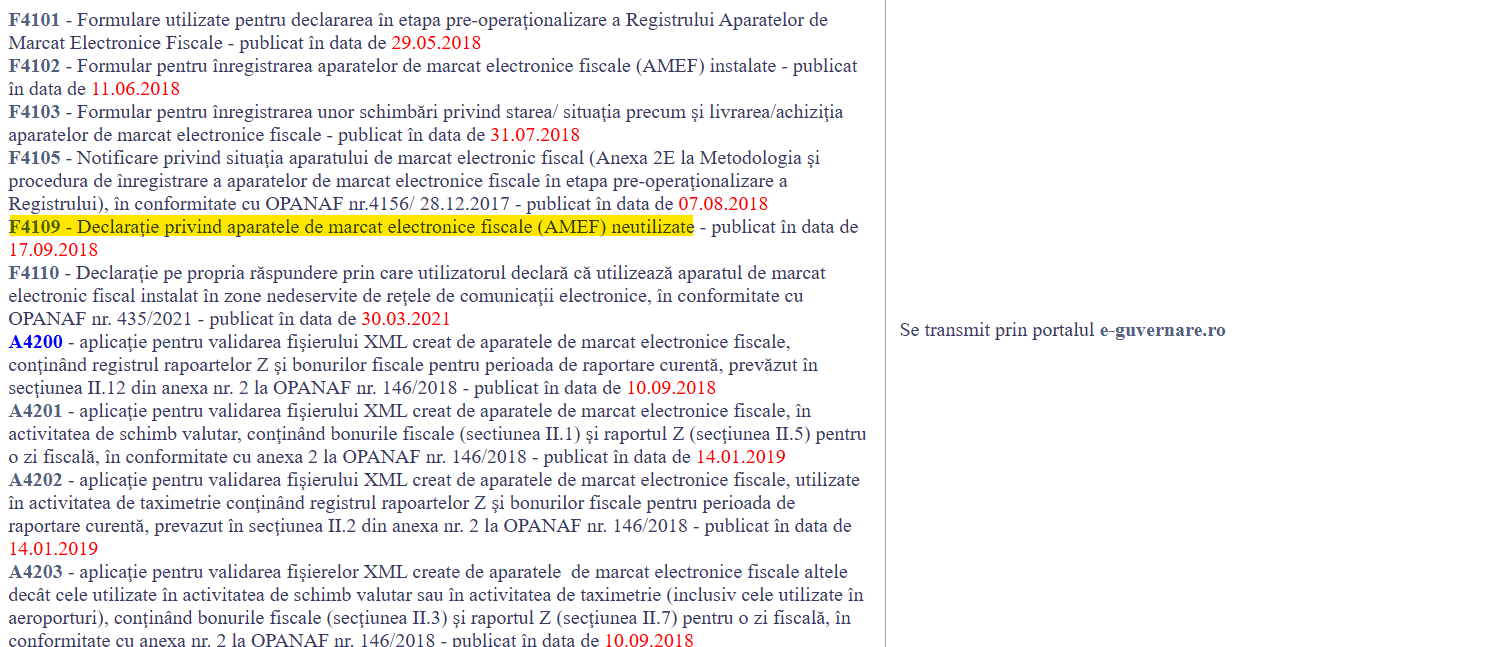

#1 te conectezi pe site-ul ANAF, la secțiunea Servicii online, Descărcare declarații electronice, pe baza accesării link-ului: https://static.anaf.ro/static/10/Anaf/Declaratii_R/descarcare_declaratii.htm

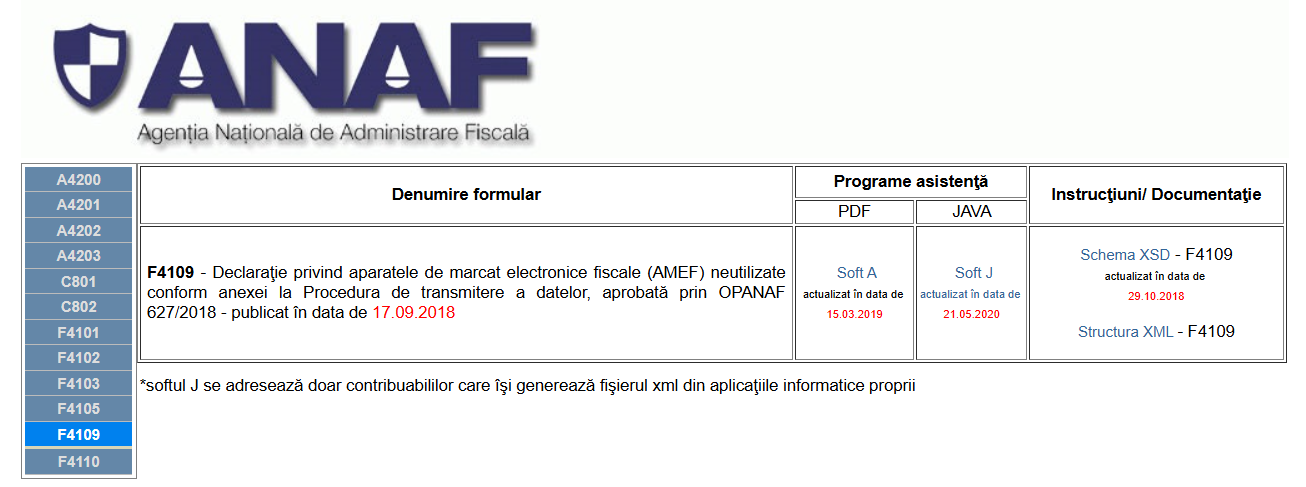

#2 accesezi formularul F4109 Declaraţie privind aparatele de marcat electronice fiscale (AMEF) neutilizate regăsit în listele declarațiilor electronice

#3 deschizi formularul F4109, ultima versiune actualizată în format pdf inteligent

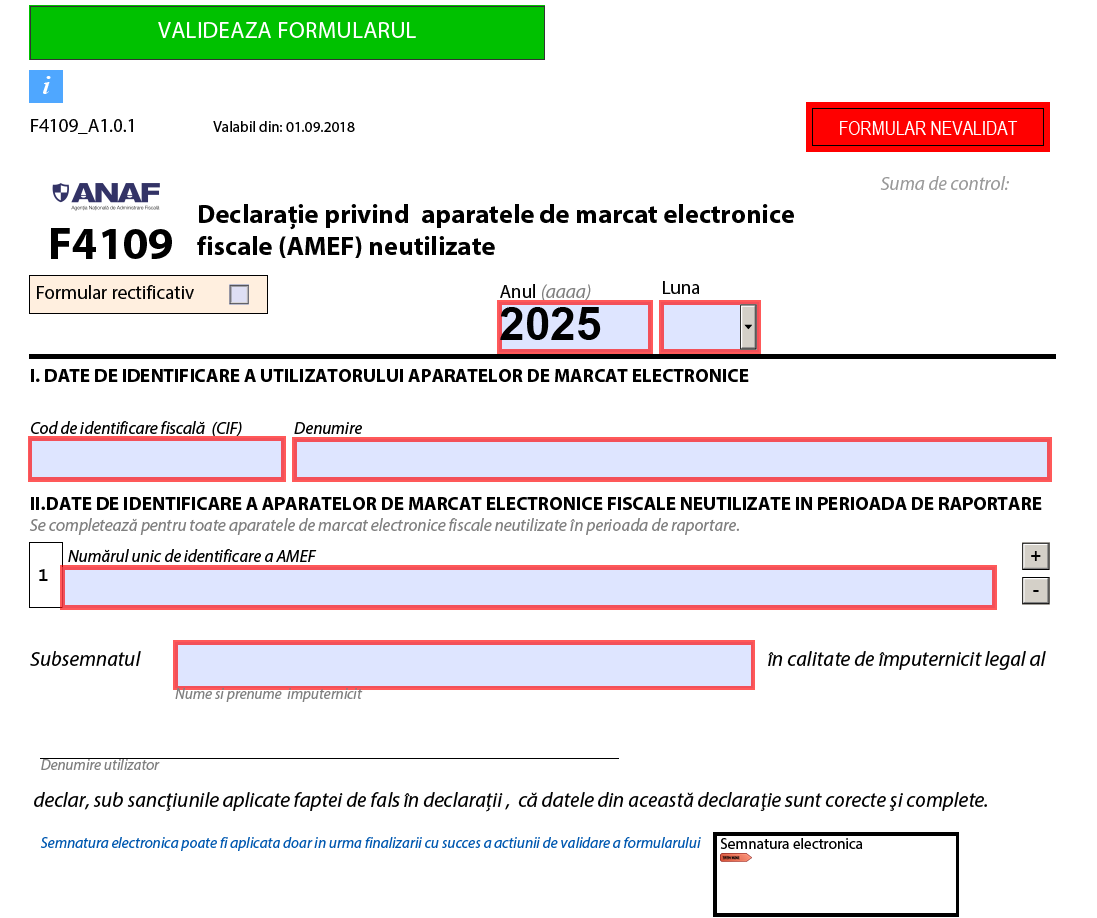

#4 deschizi formularul și completezi spațiile libere cu informațiile solicitate. Acestea sunt corelate la datele de identificare a utilizatorului aparatelor de marcat electronice fiscale precum și la datele de identificare a aparatelor de marcat electronice fiscale neutilizate în perioada da raportare

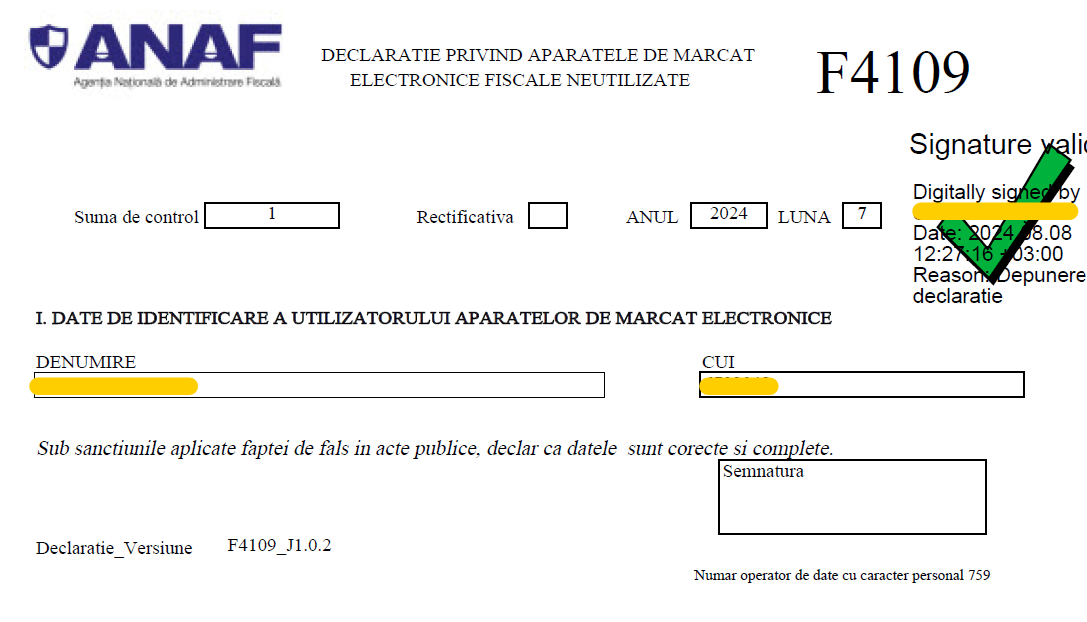

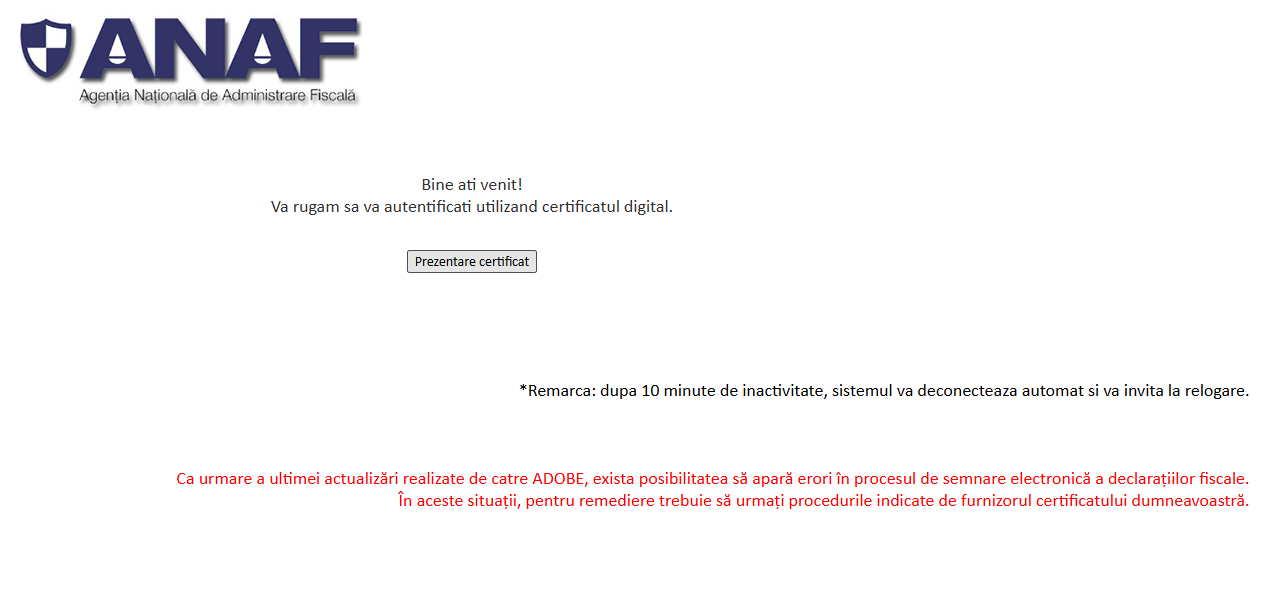

#5 semnezi electronic formularul completat și îl transmiți prin intermediul site-ului e-guvernare.

#5.1 accesezi site-ul e-guvernare, secțiunea depunere declarații

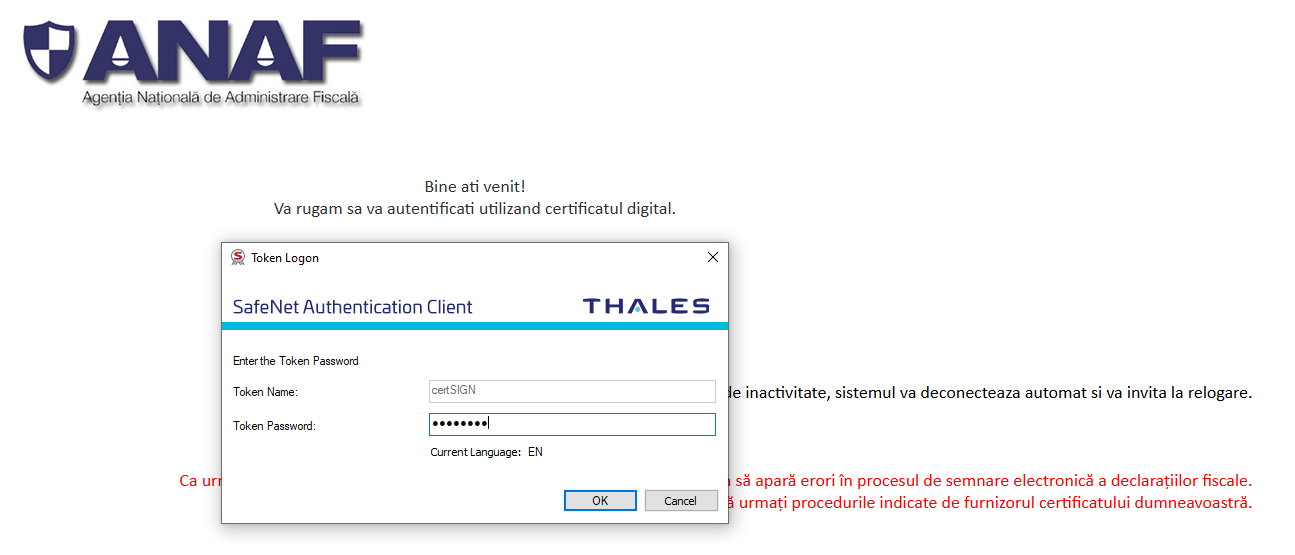

#5.2 te conectezi cu certificatul digital calificat

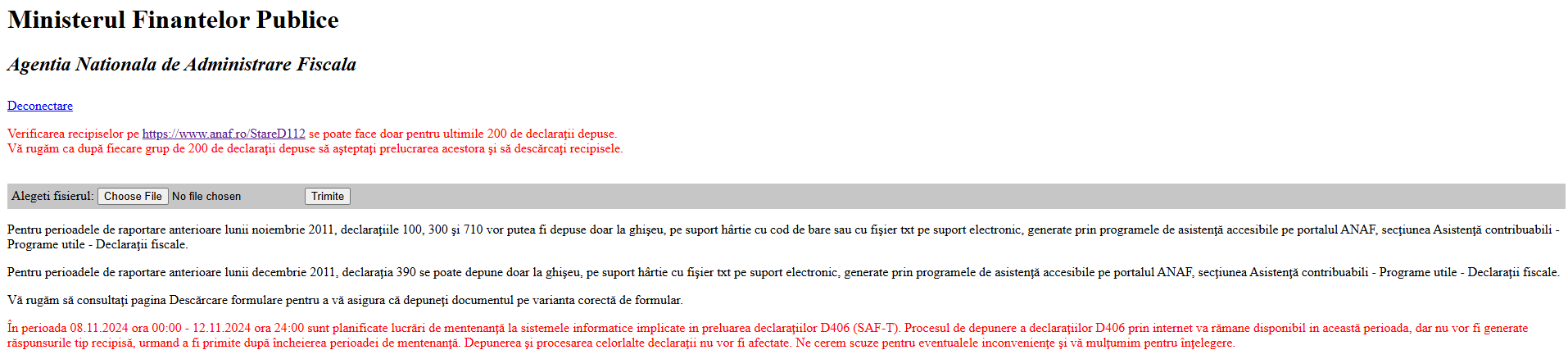

#5.3 încarci formularul pdf aferent declarației de inactivitate, semnat electronic. Ulterior vei primi un index de încărcare pe baza căruia vei putea să descarci recipisa documentului care atestă statusul transmiterii acestuia.

Apreciem faptul că procesul de digitalizare fiscală a proceselor organizaționale care conferă o cu totul altă direcție afacerilor din România poate avea atât o latură negativă cât și una pozitivă manifestată asupra deținătorilor de afaceri. Pentru antreprenorii nepregătiți din punct de vedere a bazei informaționale tehnice și digitale, latura negativă este acutizată. Pentru cealaltă categorie de antreprenori, și anume cei pregătiți din punct de vedere digital, modernizarea sistemelor de digitalizare fiscală reprezintă un catalizator al dezvoltării afacerii. Oricum, din orice categorie faci parte, digitalizarea fiscală a afacerii este o certitudine a prezentului și viitorului companiilor. Deci, direcționarea eforturilor spre optimizarea tuturor aspectelor care conduc spre o digitalizare fiscală performantă este un imperativ al prezentului cu rezonanțe certe pentru viitor.

Referințe principale de informare

- Codul fiscal din 8 septembrie 2015 (Legea nr. 227/2015), Publicat în Monitorul oficial nr. 688 din 10 septembrie 2015.

- Spațiul Privat Virtual, disponibil la adresa: https://www.anaf.ro/auth_status.html, accesat prin intermediul site-ul Agenției Naționale de Administrare Fiscală.

- Site-ul Agenției Naționale de Administrare Fiscală, disponibil la adresa: https://www.anaf.ro/anaf/internet/ANAF/acasa.

FEB.

2025