Obligații declarative cu privire la activitatea AMEF în contextul paradigmei digitale RO e-case de marcat electronice fiscale. Reperare. Episodul 2

Lumea în care activează afacerile din România nu va mai arăta niciodată la fel. Restartarea sistemului fiscal sub egida digitalizării schimbă regulile de activare și funcționare a activității afacerilor. Recalibrarea parametrilor de activare a afacerilor la impunerile legislative este o practică esențială ce asigură supraviețuirea și progresul companiilor într-un cadru în care singura constantă este schimbarea. Această acțiune este necesar să fie permanent în vizorul factorilor decizionali ai afacerilor fiind parte esențială a planului strategic și operațional. Unul dintre cei mai importanți piloni ai afacerilor, sistemul declarativ, se modifică sub influența digitalului. Tranziția spre un cadru declarativ marcat de ,,E” (E-tva, E-transport etc.) presupune devansarea unui prag emoțional dictat de prevalența sistemului declarativ cifric cu care antreprenorii au fost familiarizați de ani de zile.

În această manieră, focusul nostru a fost centrat pe modul în care apariția paradigmei RO Case de Marcat electronice fiscale schimbă modul de raportare la declarațiile care trebuie întocmite pentru activitatea înregistrată de aparatele de marcat electronice fiscale. Astfel, tabloul comparativ al sistemului declarativ a fost privit din 3 unghiuri: perspectiva sistemului declarativ vizualizat înaintea conectării AMEF-ului la serverele online ale ANAF, imaginea sistemului după conectarea aparatelor de marcat la serverele online ale autorităților fiscale și realitatea planului declarativ în contextul apariției RO e-Case de marcat electronice fiscale. 3 unghiuri din care poate fi privită imaginea sistemului declarativ cu privire la activitatea caselor de marcat electronice fiscale.

Prima parte a materialului a vizat conturarea acestui sistem înaintea obligativității conectării AMEF-urilor la serverele online ale ANAF-ului. Rămân neilustrate cele două perspective relaționate la situația după conectare, respectiv, după lansarea RO eCase de marcat electronice fiscale. Digitalizarea modului de transmitere a fișierelor aferente zilelor fiscale care arată încasările realizate prin intermediul caselor de marcat a produs modificări în abordarea situației declarative privitor la activitatea AMEF. În cele ce urmează vom oglindi situația celorlalte două perspective cu privire la raportarea AMEF.

Pe scurt!

Reperare. După conectarea AMEF-ului la serverele ANAF

Obligații declarative ale activității aparatelor de marcat electronice fiscale sub apanajul RO e-case de marcat electronice fiscale

Reperare. După conectarea AMEF-ului la serverele ANAF

După conectarea aparatelor de marcat electronice fiscale la serverele online ale ANAF, se remarcă simplificarea procedurii declarării activității înregistrate de către casele de marcat electronice fiscale. Un aspect favorabil pentru simplificarea schemei declarative la care trebuie să se conformeze antreprenorii. Totuși, în mod paradoxal, complexitatea acestora sporește pe măsura avansului înregistrat de tehnologie.

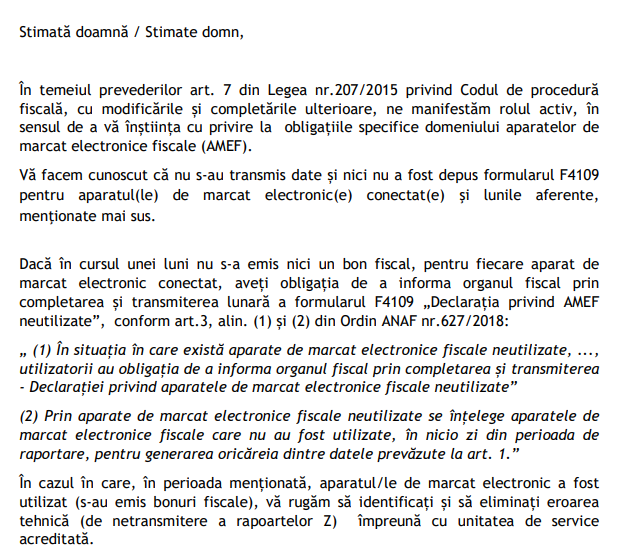

Un aspect pozitiv în ceea ce privește conectarea caselor de marcat electronice fiscale la serverele online ale ANAF-ului este legat de dispariția obligativității transmiterii declarației A4200 de către contribuabili. Astfel, activitatea înregistrată de casele de marcat și reflectată prin intermediul rapoartelor Z va figura automat în bazele de date ANAF pe baza transmiterii în timp real a informațiilor aferente fiecărei zile fiscale. Totuși, și în această situație, se menține obligativitatea în ceea ce privește transmiterea inactivității aparatului de marcat electronic fiscal pe baza formularului F4109 până la data de 20 a lunii următoare perioadei de raportare.

Poate te întrebi care este maniera prin intermediul căreia poți obține asigurări cu privire la transmiterea completă a fișierelor care comensurează activitatea înregistrată prin intermediul casei de marcat electronice fiscale la finele perioadei. Ce trebuie să cunoaștem în acest sens este faptul că ANAF-ul notifică prin intermediul SPV contribuabilii care nu au transmis fișiere pe baza raportului online a AMEF-ului. Astfel, dacă în bazele de date ale ANAF nu figurează activitate înregistrată pentru zilele fiscale aferente perioadei de raportare și nu a fost depus nici formularul F4109, atunci contribuabilul primește o notificare AMEF prin intermediul SPV. Un model al acesteia poate fi vizualizat mai jos:

În această manieră, contribuabilii vor fi informați cu privire la anumite erori ale parametrilor de funcționare a AMEF-ului care obturează transmiterea automată a fișierelor către serverul ANAF.

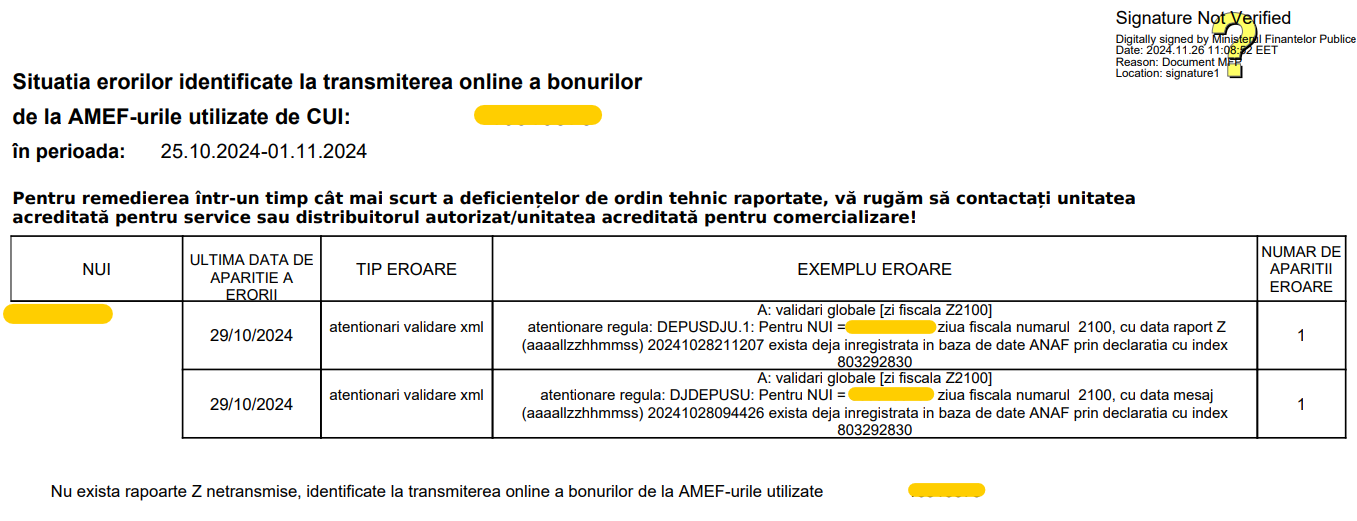

De asemenea, contribuabilii în situația cărora se identifică anumite discrepanțe în transmiterea fișierelor referitor la activitatea comensurată la nivelul zilelor fiscale vor primi prin intermediul SPV o notificare cu privire la situația erorilor identificare la transmiterea online a bonurilor. Aceasta face referire la o situație centralizatoare a erorilor identificate în procesul de validare al fișierelor. Concret, face trimitere la aspecte legate de numărul unic de identificare al aparatului de marcat electronic fiscal în cazul căruia se remarcă erori, ultima dată de apariție a erorii, tipul de eroare identificare și exemplu concret al neconcordanței. O sinteză a notificării

poate fi vizualizată mai jos:

Astfel, pe baza acestei notificări, contribuabilii pot recurge la procesul de soluționare a aspectelor semnalate ca fiind eronate în legătura cu transmiterea online a bonurilor generate prin intermediul aparatelor de marcat electronice fiscale.

Obligații declarative ale activității aparatelor de marcat electronice fiscale sub apanajul RO e-Case de marcat electronice fiscale

Subiectul remodelării obligațiilor declarative sub apanajul tehnologiilor digitale fiscale nu mai reprezintă deloc o noutate pentru mediul de afaceri autohton. Cum trebuie să ne raportăm la acest aspect pe fondul implementării paradigmei RO e-Case de marcat electronice fiscale?

RO e-case de marcat electronice fiscale nu este o paradigmă fiscală de sine stătătoare asemenea RO e-TVA ori RO eFactura în sensul funcționării prin intermediul unui soft sau interfață grafică. Apanajul paradigmei RO e-case de marcat este manifestat asupra conturării decontului precompletat de TVA. Mai multe despre acest subiect regăsești în cadrul materialului postat de noi, prin accesarea următorului link: https://facturis-online.ro/e-tva/implicatii-ale-sistemului-national-ro-e-factura-asupra-decontului-precompletat-de-e-tva-ce-trebuie-sa-cunoasca-antreprenorii.html.

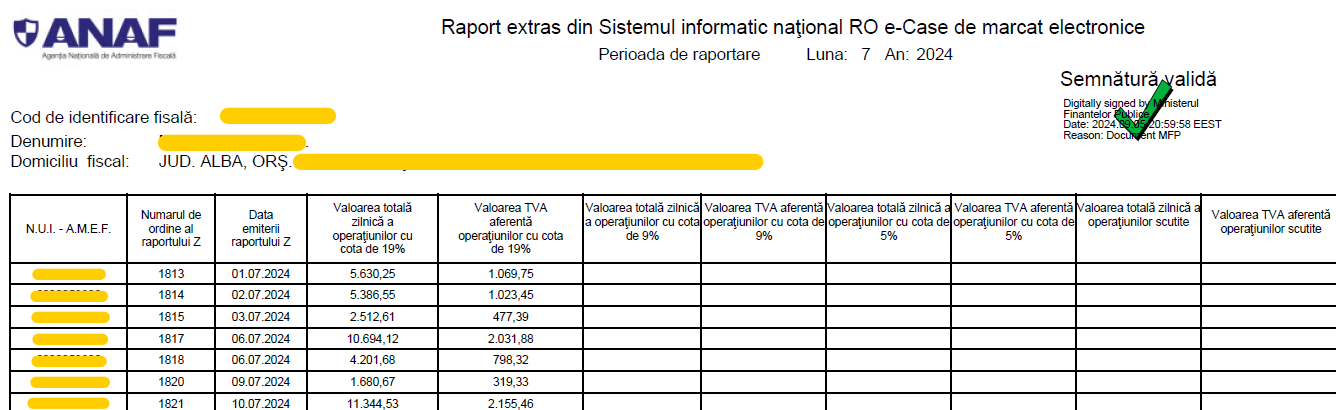

Pe fondul sistemului RO eCase de marcat electronice fiscale nu dispare obligativitatea întocmirii F4109 în situația AMEF-ului inactiv într-o anumită perioadă de raportare. Transmiterea în continuare a fișierelor xml pe baza conectării online a AMEF-ului conturează premizele funcționalității fenomenului. Cum putem vizualiza raportul privind datele extrase din cadrul sistemului național RO e-case de marcat electronice fiscale, și implicit, fișierele transmise online către serverele ANAF? Ei bine, acest aspect este realizabil pe baza solicitării rapoartelor care stau la baza întocmirii decontului precompletat de TVA. Ilustrăm mai jos un extras al acestui raport, pentru un contribuabil persoană impozabilă plătitoare de TVA.

Un astfel de raport cuprinde aspecte legate de activitatea înregistrată prin intermediul aparatelor de marcat electronice fiscale dintr-o anumită perioadă de raportare cu privire la numărul Z-ului, data emiterii acestuia și valorile aferente.

În final, ilustrăm imaginea comparativă a sistemului declarativ cu privire la activitatea comensurată prin intermediul aparatelor de marcat electronice fiscale în cadrul celor 3 momente semnificative detaliate pe parcursul celor doua episoade.

| Obligații declarative înainte de conectarea AMEF la serverele ANAF | Obligații declarative după de conectarea AMEF la serverele ANAF | Obligații declarative pe fondul paradigmei RO e-case de marcat electronice fiscale |

| Transmiterea formularului A4200 până la data de 20 a lunii următoare perioadei de raportare. | Transmiterea formularului F4109 până la data de 20 a lunii următoare perioadei de raportare. | Transmiterea formularului F4109 până la data de 20 a lunii următoare perioadei de raportare. |

| Transmiterea formularului F4109 până la data de 20 a lunii următoare perioadei de raportare. | Transmiterea altor declarații cu privire la declararea diverselor conjuncturi în legătură cu aparatelor de marcate electronice fiscale. | Transmiterea altor declarații cu privire la declararea diverselor conjuncturi în legătură cu aparatelor de marcate electronice fiscale. |

| Transmiterea altor declarații cu privire la declararea diverselor conjuncturi în legătură cu aparatelor de marcate electronice fiscale. |

Așadar, digitalizarea fiscală promovată intens de către autorități în rândul companiilor contemporane manifestă răsunet pozitiv asupra manierei derulării afacerilor în sensul simplificării diverselor scheme declarative cu privire la activitatea derulată.

Referințe principale de informare

- Ordin nr. 435 din 25 martie 2021privind aprobarea Procedurii de conectare a aparatelor de marcat electronice fiscale, definite la art. 3 alin. (2) din Ordonanța de urgență a Guvernului nr. 28/1999 privind obligația operatorilor economici de a utiliza aparate de marcat electronice fiscale, la sistemul informatic național de supraveghere și monitorizare a datelor fiscale al Agenției Naționale de Administrare Fiscală, Publicat în Monitorul Oficial nr. 319 din 30 martie 2021.

- Ordin nr. 857 din 28 martie 2019privind modificarea Ordinului președintelui Agenției Naționale de Administrare Fiscală nr. 4.156/2017 pentru aprobarea informațiilor conținute în registrul național de evidență a aparatelor de marcat electronice fiscale instalate în județe și în sectoarele municipiului București, precum și metodologia și procedura de înregistrare a acestora, Publicat în Monitorul Oficial nr. 273 din 10 aprilie 2019.

- Ordonanța de urgență nr. 69 din 21 iunie 2024pentru modificarea și completarea unor acte normative în domeniul gestionării și implementării sistemului național privind factura electronică RO e-Factura și al aparatelor de marcat electronice fiscale, precum și pentru alte măsuri fiscale, Publicat în Monitorul Oficial nr. 582 din 21 iunie 2024.

IAN.

2025