Chitanta fiscala

Definirea chitantei fiscale

Chitanta fiscala este documentul emis odata cu vanzarile produselor a caror plata se face cu numerar, ce include si TVA astfel justificandu-se primirea unei sume de bani in numerar de la emitent.

Orice chitanta se identifica prin serie si numere unice secventiale ce au la baza structura organizatorica a firmei, in functie de punctele de lucru, filiale etc..

Chitanta fiscala este un document primar de inregistrare a operatiunii contabile avand valoare financiara numerotat si seriat in baza unei decizii interne.

Intrebuintarea chitantei fiscale

Este documentul financiar-contabil ce serveste la:

- Justificarea depunerii unei sume numerar la caseria unitatii

- Justificarea inregistrarii in registrul de casa si in contabilitate (pentru vanzari cu plata in numerar)

Date ce trebuie sa apara obligatoriu pe chitanta fiscala

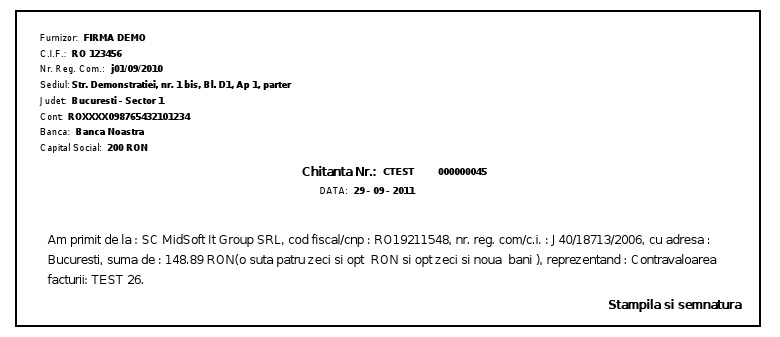

- Denumirea unitatii/furnizorului

- Codul de identificare fiscala

- Numarul de inregistrare la Oficiul Registrului Comertului

- Adresa sediului

- Denumirea, numarul si data (ziua, luna, anul) intocmirii formularului

- Numele si prenumele persoanei fizice/denumirea unitatii care depune sume si explicatia sumei incasate (pentru persoanele juridice se va completa cu: codul de identificare fiscal, numarul de inregistrare la oficiul registrului comertului, adresa sediului

- Suma in cifre si litere

- Semnatura casierului

Corectarea chitantelor

Avand in vedere faptul ca chitanta este un document pe baza caruia se primeste numerar, nu se admit corecturi sau stersaturi. Daca se completeaza gresit o chitanta singura optiune este anularea acesteia si emiterea unei chitante noi cu datele corecte.

Arhivarea si numerotarea chitantelor

Conducerea si organizatia contabilitatii numesc in functie o persoana sau mai multe, care sa aloce si sa gestioneze numerele aferente chitantelor, facturilor si altor documente necesare activitatii. Fiecare formular va avea un numar de ordine sau o serie, dupa caz, secvential alocate functie de structura companiei si anume impartirea pe puncte de lucru, sucursale etc..

La fiecare exercitiu financiar se precizeaza prin decizie interna care este numarul sau seria de la care se incepe emiterea primului document.

Arhivarea chitantelor se face la departamentul financiar-contabil impreuna cu restul documentelor justificative ce stau la baza inregistrarilor contabile. Se pastreaza timp de 5 ani, incepand cu data incheierii exercitiului financiar in cursul caruia au fost intocmite.

Atentie! Atunci cand sumele inscrise pe chitante sunt aferente livrarilor de bunuri sau servicii scutite cu drept de deducere conform prevederilor legale din Codul fiscal art.141 alin. (1) si (2), formularul de chitanta este documentul justificativ care sta la baza inregistrarii veniturilor in contabilitate.

Livrarile de bunuri/servicii scutite cu drept de deducere sunt:

- Operatiunile de interes general (ex: operatiile realizate de medicii stomatologi sau tehnicieni dentari, ingrijiri medicale, meditatiile oferite de profesori, prestari de servicii culturale, activitati specifice posturilor de radio altele decat cele de natura economica)

- Serviciile de natura financiar-bancare

- Operatiunile de asigurare si reasigurare

- Livrarea la valoarea nominala de timbre postale utilizabile pentru serviciile postale

- Pariuri, loterii si alte forme de jocuri de noroc efectuate de persoanele autorizate

Diferenta dintre chitanta fiscala si bonul fiscal

Ambele documente au atributia de a justifica tranzactiile de decontare cu numerar.

Bonul fiscal se emite catre persoane fizice, iar la cerere, unitatea emitenta este obligata sa emita si factura. Chitanta se emite catre persoane juridice, de regula, impreuna cu factura, dar se poate emite si bon fiscal in locul chitantei.

In comertul cu amanuntul (idiferent de functia clientului persoana juridica sau fizica) legea obliga emiterea bonului fiscal, documentul simplificat, prin intermediul casei de marcat.

Bonul fiscal are rol de factura+chitanta si poate fi inregistrat inclusiv in contabilitatea persoanelor juridice. Daca clientul solicita si factura alaturi de bon fiscal acesta din urma are rol doar de chitanta.

Chitanta poate fi emisa de orice persoana juridica, iar bonul doar de cei ce utilizeaza case de marcat (ex: comertul cu amanuntul).

Bonul fiscal se poate emite si pentru platile prin banca (cu cardul) dar chitanta nu, ea se emite doar cand se face plata cu cash/numerar.

Bonul fiscal nu are aceasi valoare cu factura. Desi exista tranzactii unde se emite doar bonul, acesta nu tine loc de factura.

Daca pe bon apare CIF-ul firmei atunci are rol de factura simplificata – se poate deduce TVA-ul pe baza lui, fara a mai cere si o factura insotitoare, insa aceste facturi simplificate nu se declara la ANAF ca tranzactii intre persoane platitoare de TVA.

Sunt situatii unde se emite doar chitanta, fara factura (ex: intretinerea de bloc sau chirii catre persoane fizice) dar de regula chitanta este insotita de factura.

Chitanta cu minus

Chitanta nu se emite cu semnul “minus”, deoarece are semnificatia unei corectii, iar conform OMEF 3512/2008 privind documentele financiar-contabile, nu se admit corecturi la documentele pe baza carora se primeste, se elibereaza sau se justifica numerarul.

APR.

2018