Cum poate crește gradul de risc fiscal al afacerii tale?

Indicii pentru antreprenori pentru minimizarea acestuia

Una dintre cele mai mari provocări cu care te confrunți ca antreprenor sau deținător de afacere la momentul actual este menținerea ritmului accelerat al schimbării. Particularizat, situația este acutizată în ceea ce privește modificările de natură legislativă și maniera de navigare eficientă prin toate aceste schimbări. Practic, toții factorii decizionali ai companiei trebuie să fie permanent preocupați de creșterea gradului de conformitate fiscală. Aceasta este una dintre mizele cele mai importante ale unei afaceri atunci când discutăm despre sfera fiscală a acesteia. De acest aspect depinde într-o manieră semnificativă viitorul afacerii. În afara racordării la noutățile de natură legislativă și fiscală nu vei putea să rămâi relevant într-un mediu economic marcat de dinamism legislativ.

Atunci când discutăm despre racordarea la conformitate fiscală, una dintre urmările neconformării este legată de creșterea gradului de risc fiscal al afacerii tale. Cu alte cuvinte, compania condusă de tine intră sub ,,vizorul organelor fiscale”, devenind obiect de analiză pentru ANAF. Cei mai mulți antreprenori sunt extrem de reticenți atunci când vine vorba despre aceste analize sau posibile controale fiscale. De aceea, interesul pentru aspectele legate de evitarea creșterii gradului de risc fiscal este un subiect des întâlnit în rândul factorilor decizionali ai companiilor.

În cadrul acestui articol vei afla ce reprezintă un grad de risc fiscal asociat companiei tale, care sunt ,,sursele de conturare” a acestuia și cum poți face pentru a aduce la minim acest parametru important al activității derulate.

Pe scurt!

Ce reprezintă gradul de risc fiscal care poate fi asociat activității companiei tale?

Care sunt parametrii care influențează gradul de risc fiscal?

Factori de influență pentru gradul de risc fiscal ridicat. Repere

Ce reprezintă gradul de risc fiscal care poate fi asociat activității companiei tale?

Atunci când discutăm despre risc în context organizațional, foarte multă reticență planează în jurul acestui concept. Dacă asociem conceptului și noțiunea de fiscalitate, lucrurile sunt și mai profunde. În termeni simpli, gradul de risc fiscal asociat activității derulate de către compania ta plasează afacerea într-o zonă în care vizibilitatea este foarte crescută în ceea ce privește posibilitatea de verificare a companiei tale de către organele de control. Deci, gradul de risc fiscal plasează afacerea ta pe un ,,panou al contribuabililor de verificat”. Cu alte cuvinte, compania ta figurează în evidențele ANAF pentru o posibilă verificare a activității derulate.

Care sunt parametrii care influențează gradul de risc fiscal?

Dacă discutăm punctual despre factorii principali ce influențează riscul fiscal, atunci trebuie să știi faptul că aspectele sunt destul de complexe. Ce este bine să cunoști de la bun capăt este faptul că nu tot ceea ce faci greșit în activitatea derulată este pasibil de încadrarea la grad ridicat de risc fiscal. Există o serie de aspecte care pot fi remediate și a căror consecințe nu se comensurează în termeni de risc fiscal.

Discuția legată de riscul fiscal este destul de complexă. Vom încerca să o transpunem pe înțelesul clar al antreprenorului.

Factori de influență pentru gradul de risc fiscal ridicat. Repere

Cum poate fi influențat nivelul de risc fiscal asociat activității derulate de către compania ta? Există anumite aspecte care influențează semnificativ nivelul de risc al activității companiei tale. Acestea sunt conturate de nerespectarea anumitor prevederi legale. Iată mai jos care sunt acești indici de risc fiscal. Nu există o listă predefinită, o procedură întocmită cu privire la aceste aspecte. Fiecare contribuabil este responsabil de maparea propriului tablou de bord atunci când vine vorba despre potențialul risc fiscal la care poate fi încadrat. O influență semnificativă în ceea ce privește indicatorii de risc fiscal este deținută de către utilizarea noilor paradigme ale digitalizării fiscale.

- 1. Neîndeplinirea obligațiilor legate de Notificarea de conformare RO e-TVA. Cu alte cuvinte, dacă nu respecți termenele limită cu privire la transmiterea răspunsului privind diferențele transmise prin intermediul Notificării de conformare, indicatorul de risc fiscal asociat activității companiei tale va crește. De asemenea, dacă nu furnizezi informații care să explice diferențele identificate între decontul de TVA depus de către compania ta și cel transmis de către ANAF sau conturezi un răspuns parțial la Notificarea de conformare, reprezintă indicator de risc fiscal.

Bine de știut! Inspecția fiscală sau controlul fiscal al unei persoane impozabile plătitoare de taxă pe valoare adăugată este realizat/ă funcție de nivelul acestui indicator de risc fiscal determinat pe baza analizei de risc.

- 2. Netransmiterea în termenul legal prevăzut de către OUG 120/2021 a facturii emise pentru bunurile livrate, serviciile prestate a căror încasare s-a realizat la momentul livrării de bunuri, ori prestării serviciului.

Aceasta este o reglementare de dată recentă introdusă la finele lunii septembrie a acestui an prin intermediul Ordinului 2229/2025 pentru aprobarea Procedurii privind notificarea organelor fiscale competente în cazul în care facturile pentru livrările de bunuri/prestările de servicii pentru care plata se face la momentul livrării/prestării nu au fost transmise prin sistemul RO e-Factura în termenul prevăzut la art. 10 alin. (7) din Ordonanța de urgență a Guvernului nr. 120/2021. Practic, procedura asociată acestui ordin aduce mențiuni asupra înscrierii emitentului facturii electronice care nu și-a respectat obligația emiterii acesteia la termenul legal, în cadrul unui registru electronic special. Contribuabilii înscriși în cadrul acestui registru, fac obiectul unei analize de risc în vederea aplicării măsurilor legale, în raport cu riscul fiscal evaluat.

- 3. Transmiterea cu întârziere a declarațiilor fiscale

Acest aspect este stabilit prin intermediul Ordinului nr. 1.826/2.372/2025 pentru modificarea și completarea anexei la Ordinul președintelui Agenției Naționale de Administrare Fiscală și al președintelui Autorității Vamale Române nr. 417/1.204/2025 privind aprobarea criteriilor pentru evaluarea riscului fiscal în vederea determinării operatorilor economici care prezintă risc fiscal ridicat, prevăzuți la art. 375 alin. (1^1) și la art. 435 alin. (3^1) din Legea nr. 227/2015 privind Codul fiscal. Astfel, unul dintre criteriile pentru evaluarea unui risc fiscal al contribuabililor este redat de depunerea în ultimele 12 luni a declarațiilor fiscale cu o întârziere mai mare de 5 zile de la termenul legal. În această situație discutăm despre asimilarea unui risc fiscal inadecvat. În acest fel, dacă ai întârziat cu transmiterea acestor declarații fiscale, o întârziere care depășeste 5 zile de la termenul legal, este maximizat gradul de risc fiscal inadecvat.

De asemenea, tot Ordinul 1826 stabilește 5 direcții generale cu privire la stabilirea unui risc fiscal inadecvat pentru operatorii economici.

- 4. Înregistrarea de obligații fiscale restante în ultimii 5 ani la bugetul general consolidat.

Astfel, obligațiile restante sunt corelate la obligațiile fiscale la care a fost îndeplinit termenul de plată; diferențe de obligații fiscale principale și accesorii stabilite prin decizii de impunere, chiar dacă pentru acestea nu s-a îndeplinit termenul legal de plată. Aceste aspecte sunt stabilite prin intermediul art. 157 din cadrul Codului de procedură fiscală.

- 5. Nerespectarea anumitor aspecte esențiale la momentul beneficierii de eșalonarea la plată a anumitor obligații fiscale.

De exemplu, dacă în ultimii 5 ani, ai beneficiat de eșalonări sau restructurare la plată, ești supus unui risc fiscal inadecvat dacă:

- Nu ai respectat termenele stabilite prin intermediul graficului de eșalonare, chiar dacă acestea au fost stinse în termenul suplimentar prevăzute de lege;

- Nu ai achitat obligațiile fiscale declarate după data acordării eșalonării în termenul prevăzut de lege, chiar dacă acestea au fost stinse în termenul suplimentar prevăzute de lege;

- Înregistrezi obligații bugetare care reprezintă condiție de menținere a valabilității eșalonării sau restructurării la plată;

- Ai pierdut valabilitatea eșalonării, iar ulterior ai solicitat menținerea valabilității acesteia.

- 6. Solicitarea restituirii sau compensării unor sume de bani de la bugetul general consolidat.

Dacă de exemplu ai solicitat restituirea sau compensarea unor sume de bani de la bugetul general consolidat, iar în urma acțiunilor de control ale organelor fiscale se constată că cel puțin pentru 25% din suma solicitată nu deții drept de restituire, atunci ești pasibil de încadrarea la un risc fiscal inadecvat.

- 7. Încadrarea activității companiei tale la risc fiscal inadecvat are loc și dacă nu deții fonduri financiare la nivelul achizițiilor lunare de produse accizabile.

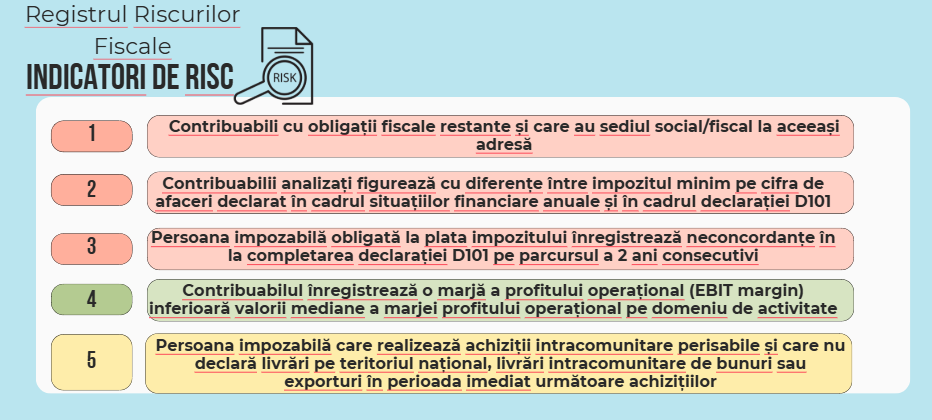

Prin intermediul raportului de activitate al ANAF, publicat în luna august a anului curent au fost reconfigurați o serie de indicatori de risc fiscal. Practic, este actualizat Registrul riscurilor fiscale, un instrument specific care cuprinde riscurile funcție de mai mulți parametrii în jurul cărora gravitează afacerea. Este vorba despre: dezvoltarea indicatorilor de risc funcție de tipul de impozite și taxe, pe segmente de contribuabili și pe sectoare de activitate. Aceste 5 paliere sunt prezentate în cele ce urmează:

Astfel, Registrul Riscurilor Fiscale conturează 5 noi paliere legate de un grad de risc fiscal inadecvat asociat oricărei persoane juridice care nu respectă aspectele indicate în cadrul Registruui Riscurilor Fiscale.

Atunci când vine vorba despre aspectele legate de riscul fiscal, lucrurile sunt destul de complexe. Prin intermediul acestui material, ne-am propus să conturăm câteva aspecte de care trebuie să ții cont atunci când vine vorba despre această problematică. Un bun contribuabil persoană juridică, va identifica cele mai bune metode și instrumente pentru a reduce la minim sau chiar pentru a elimina o serie de practici nesănătoase care pot conduce la creșterea gradului de risc fiscal asociat.

Referințe principale de informare

- Ordonanță de urgență nr. 70 din 21 iunie 2024 privind unele măsuri de implementare și utilizare a decontului precompletat RO e-TVA și valorificarea datelor și informațiilor prin implementarea unui sistem de guvernanță specific, precum și alte măsuri fiscale, Publicat în Monitorul Oficial nr. 582 din 21 iunie 2024.

- Ordin nr. 1.826/2.372/2025 pentru modificarea și completarea anexei la Ordinul președintelui Agenției Naționale de Administrare Fiscală și al președintelui Autorității Vamale Române nr. 417/1.204/2025 privind aprobarea criteriilor pentru evaluarea riscului fiscal în vederea determinării operatorilor economici care prezintă risc fiscal ridicat, prevăzuți la art. 375 alin. (1^1) și la art. 435 alin. (3^1) din Legea nr. 227/2015 privind Codul fiscal, Publicat în Monitorul Oficial nr. 708 din 30 iulie 2025.

- Site-ul Agenției Naționale de Administrare Fiscală, Raport de activitate 2025 semestrul I, disponibil la adresa: https://static.anaf.ro/static/10/Anaf/Informatii_R/18.08.2025%20-%20Raport%20de%20activitateANAF_2025S1_V7.pdf

- Ordonanță de urgență nr. 120 din 4 octombrie 2021 privind administrarea, funcționarea și implementarea sistemului național privind factura electronică RO e-Factura și factura electronică în România, precum și pentru completarea Ordonanței Guvernului nr. 78/2000 privind omologarea, eliberarea cărții de identitate a vehiculului și certificarea autenticității vehiculelor rutiere în vederea introducerii pe piață, punerii la dispoziție pe piață, înmatriculării sau înregistrării în România, precum și supravegherea pieței pentru acestea, cu modificările și completările ulterioare.

- Ordonanța de urgență nr. 70 din 21 iunie 2024 privind unele măsuri de implementare și utilizare a decontului precompletat RO e-TVA și valorificarea datelor și informațiilor prin implementarea unui sistem de guvernanță specific, precum și alte măsuri fiscale.

- Codul fiscal din 8 septembrie 2015 (Legea nr. 227/2015), Publicat în Monitorul Oficial nr. 688 din 10 septembrie 2015.

- Ordonanță nr. 22 din 28 august 2025 pentru modificarea și completarea Legii nr. 227/2015 privind Codul fiscal, Publicat în Monitorul oficial nr. 806 din 29 august 2025.

OCT.

2025