Factura proforma

Definirea facturii proforma

Factura proforma este copia facturii fiscale, transmisa in avans potentialului client care nu implica obligatia de a fi platita, aceasta nefiind un document justificativ in contabilitate.

Deci factura proforma poate fi emisa in oricare din etapele de vanzare si poate fi achitata de catre potentialul cumparator/client in momentul in care decide achizitionarea produsului/serviciului. Dupa achitare proformei cumparatorul primeste factura fiscala si/sau contractul (dupa caz).

Factura proforma nu trebuie semnata sau stampilata si se poate transmite in format electronic sau pe hartie.

Continutul facturii proforma

Factura proforma are acelasi continut cu factura fiscala si anume:

- denumirea

- datele de indentificare si de plata ale vanzatorului si ale cumparatorului

- data

- denumirea bunurilor si serviciilor livrate/prestate

- cantitatea

- valoarea

- data scadenta

Utilitatea facturii proforme

Aceasta este utila in comunicarea detaliilor produselor/serviciilor, pretul si detaliile necesare achitarii contravalorii acestora.

Unele companii o folosesc drept instiintare de plata in avans catre clientii carora le vand produse/servicii cu care nu au incheiat inca un contract dar de la care doresc incasarea in avans a platii.

Pentru alti vanzatori factura proforma este folosita drept control al cash flow-ului, pentru prestari servicii de tip abonament sau plata in transe pe parcursul colaborarii cu unii parteneri. Astfel vanzatorii emit factura proforma cu data scadenta din contract, asa incat evit emiterea unor facturi fiscale, colectarea TVA-ului sau continuarea colaborarii cu clientii rau-platnici, precum si eventualele costuri aditionale cu recuperarea creantelor.

Atasat la factura proforma se mai pot transmite si documente ce descriu serviciile (ex: deviz de reparatii, situatie lucrari, etc…), cu scopul de a-l convinge pe cumparator sa efectueze plata.

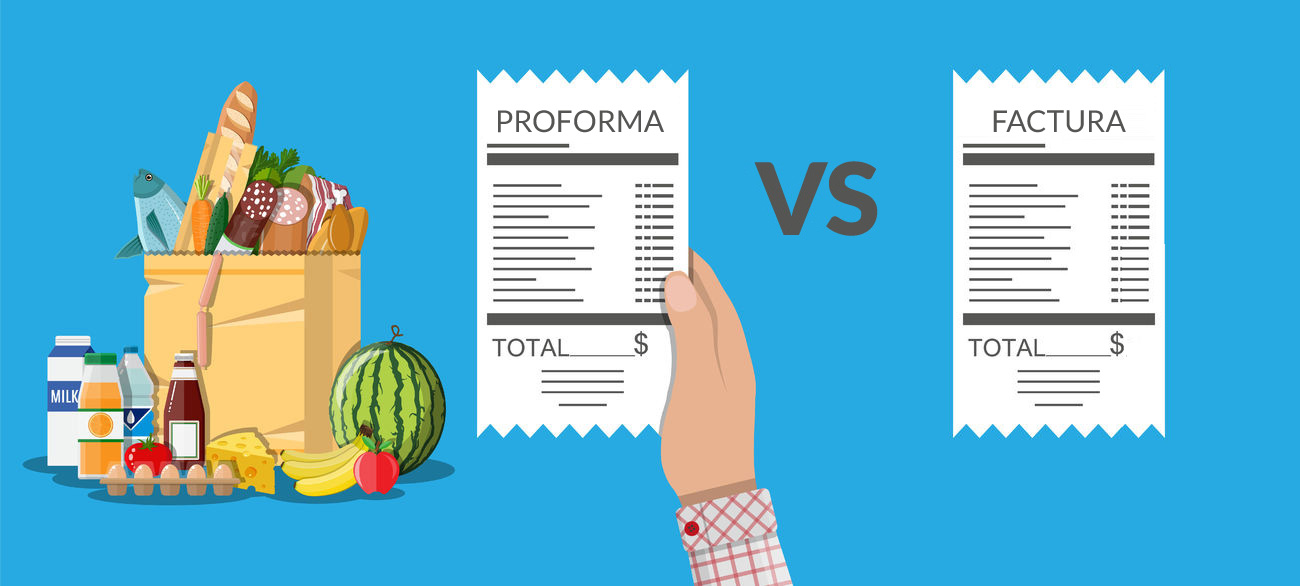

Diferente intre factura proforma si factura fiscala

Factura proforma nu se inregistreaza in contabilitate, aceasta neavand valoare contabila, ci doar ca detaliere si enumerare a serviciilor/produselor oferite de catre vanzator catre cumparator si nu reprezinta un document de obligatie in efectuarea platii cum este in cazul facturii fiscale.

Contabilii se pot folosi de informatiile valorice din factura proforma pentru serviciile prestate in cazul in care nu s-a emis inca factura fiscala. In notele contabile se vor lua in considerare si lucrari, procese verbale sau alte documente care atesta prestarea serviciilor respective.

Ce este factura pro forma ?

Este acelasi lucru cu factura proforma doar ca se pastreaza si termenul de factura pro forma prin anumite articole.

Factura pro forma nu are valoare fiscala, dar in baza ei cumparatorul poate efectua plata catre vanzator!

MAI

2018